こんにちは、サクです。

みなさんは一度はセブンイレブンのATMでお金をおろしたことがあるんじゃないでしょうか。

今回マーケティングトレースを実施したのは、そのATMの運営しているセブン銀行です。

皆さんは現金派ですか?それとも電子マネー派?

私は最近はほとんど電子マネーやクレジットカードでの支払いが多く、現金払いはめっきり減ってしまいました。

そうはいってもまだまだ現金支払いのみのところも多いですから、財布にお金はそれなりに入れておかないといけません。

そして最近お金をおろすのはほぼセブンのATMです。

そんなセブン銀行がどのような銀行で、どのような競争戦略を取っているか調べてみました。

セブン銀行の業務内容

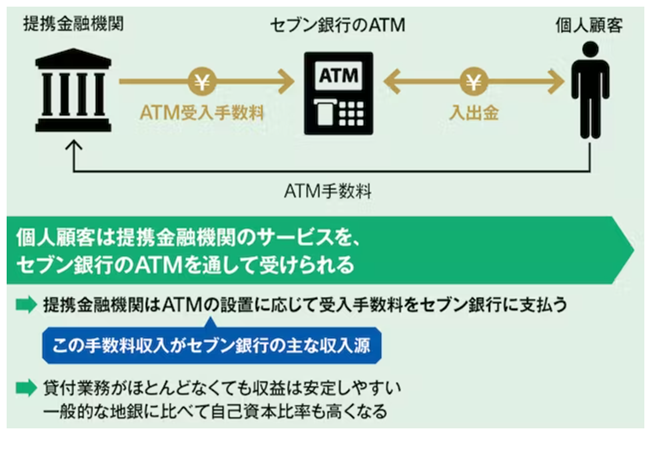

セブン銀行は、ATMをプラットフォームとして各金融機関と提携して、セブンイレブン、イトーヨーカドー等の店舗や、空港、駅、各金融機関店舗等にATMを設置して、現金を引き出す時の手数料を収益の柱にしています。

一般に銀行に設置してあるATMは1000万円/1台するそうです。100件以上/日使用しないと採算が合わないようです。

一方セブン銀行のATMは通帳なし、小銭なし、とシンプルにした結果、300万円/1台程度の低価格で済んでおり、70件/日未満でも採算が取れるようになっています。

提携する金融機関は固定費であるATMを持たずに金融サービスを提供することができるので、WIN-WINの関係であります。

セブン銀行はATMに特化することで、一般の銀行が持つバリューチェーンの機能(この場合はATM)の一部を代行するという戦略を取っているのです。

ですのでセブン銀行は銀行としての店舗は保有していません。

2024年3月にはキャッシュカードが無くても、顔認証でATMから預金を引き出せるサービスをスタートさせます。

またAIを使ったデータ活用を積極的に行っています。

例えばインドネシアでのATM設置場所の判断。成長している国では、ATMを設置した場所が最適とは限らないため、AIを使って設置場所を変えているようです。

セブン銀行の直近の業績

経営成績

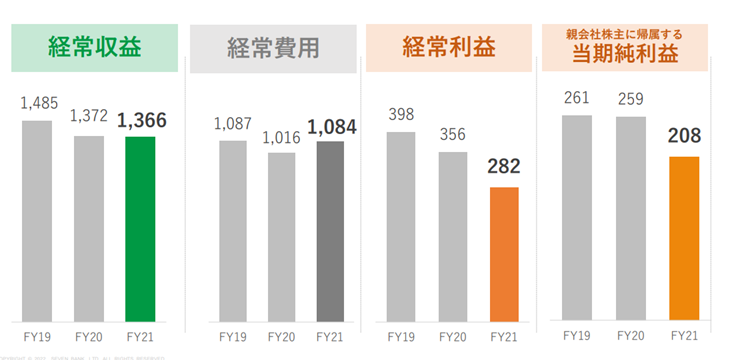

セブン銀行の2022年3月期の業績です。

経常収支(一般の会社の売上高)は、新たなATM受入手数料体系導入により手数料単価が減少、ただしATM利用件数が増加したことにより、前年とほぼ同水準となっています。

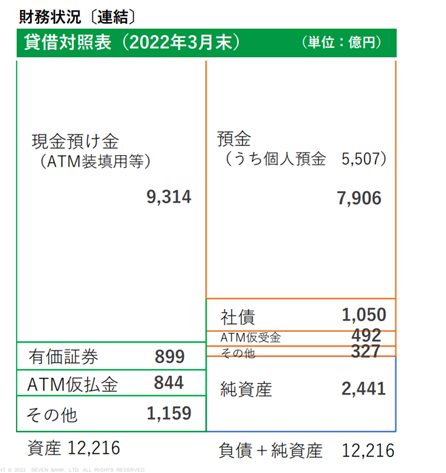

財務状況

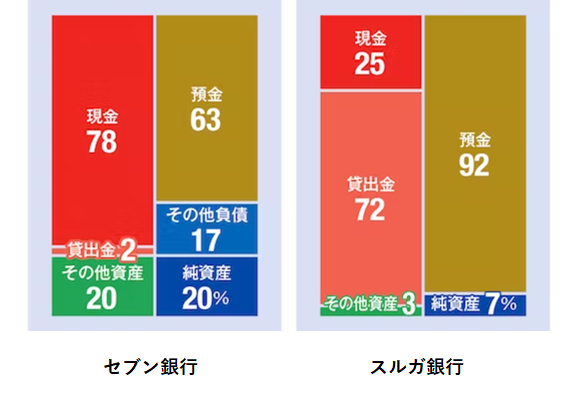

貸借対照表は以下のようになっています。

一般的な銀行との違いについてみてみます。

下記はセブン銀行とスルガ銀行との貸借対照表の比較です。

現金の割合が大きく違いますね。これはATMに現金が必要なためです。

貸借対照表を見ても、ビジネスモデルの違いが分かります。

外部環境分析

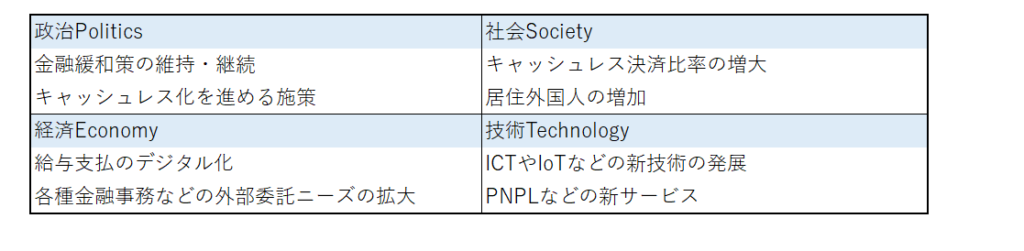

外部環境分析(PEST分析)を行います。

日本ではまだ現金決済の割合が多いですが、これからキャッシュレスを進める施策が増えてくると思われます。

また給与支払いのデジタル化により、更にキャッシュレス決済比率が増大すると予想されます。

外部環境的にセブン銀行には逆風が吹いている状況でが、あえてその流れに逆らうのではなく、追随していく戦略を取ろうとしています。

STP分析

セブン銀行の顧客は提携する銀行ですが、実際のユーザーがATMを利用してくれないと収益が伸びないので、ユーザーについて考えてみます。

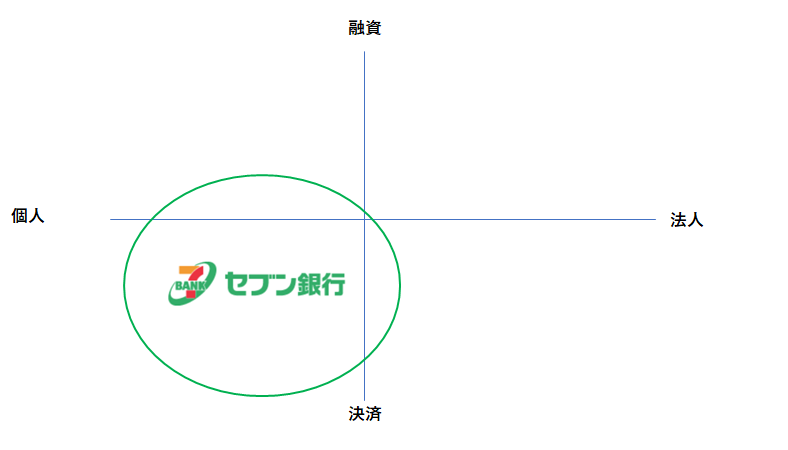

セグメンテーション/ターゲティング

本来の銀行では預金を集めて、そのお金を融資して利益を上げるビジネスモデルですが、セブン銀行は決済業務がメインとなりますので、ターゲットは個人です。

ポジショニング

ポジショニングマップでは下記のように整理しました。

法人戦略でATM受取サービスなども展開していますが、やはり中心は個人のお客様となります。

決済中心のサービスに集中しています。

4P分析

4Pのフレームワークで分析します。

Product

ATMプラットフォームを通じたお客様の暮らしに密着したおサイフ代わりの銀行サービスです。

さらに「あったらいいな」を超えていくサービスとして、銀行口座を持っていない人でも現金を受け取れる「現金受取サービス」などを展開しています。

Price

個人的には、銀行でも手数料が取られる状況の今、まとまった金額をおろせば使用回数も減るので、セブン銀行での引き出し手数料はさほど気になりません。

Place

コンビニを中心に、駅・空港・商業施設内に設置されており、すでに社会インフラの一つになっている感があります。

現在26,253台(2022年7月30日時点)設置されています。

Promotion

やはりセブンイレブン店内に設置されているのは強いですね。それだけで目に入ります。

nanacoチャージのキャンペーンなど適宜施策を打っているようです。

またWeb広告にも力を入れているようで、この記事を書くためにネットで調べていたら、セブン銀行の広告がどんどん出てくるようになりました(笑)

セブン銀行の競争戦略

セブン銀行の競争戦略は、協調戦略を取っているといえます。

ATMという機能を提供して、本来競合となる銀行のバリューチェーンの中に入り込み、そこで寡占を作って利益をあげる戦略です。

しかし今後キャッシュレス決済が主流となってくる中で、どのような成長戦略を取るか。

日本ではキャッシュレス決済の比率は36%に達しています。

ATMの出番が減って「オワコン」化するのか。

年間の利用回数が10億件に迫っています。その数字を押し上げているのは、実はPayPayなどのスマホ決済の利用者です。ATMから現金をチャージしているのです。

ここでもスマホなどの電子決済と協調戦略を取っていると言えるかもしれません。

もし自分がセブン銀行のCMOだったら

ここからは、自分がセブン銀行のCMO(チーフマーケティングオフィサー)だったらという目線で考えます。

キャッシュレス決済比率が増大すると想定される中、中期経営戦略にてATMに次ぐ成長領域の拡大(事業の多角化)を目指しています。

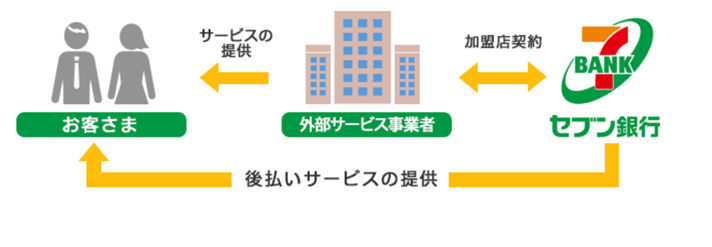

その一つとして後払いサービス(BNBL)として、セブン銀行後払いサービスを2021年9月に開始しています。

BNBLは日本ではまだこれから普及していくと思われるサービスです。セブン銀行が始めていることを周知させるキャンペーンを行いたいところです。

中小企業が参考にできる戦略

中小企業が参考にできる戦略として、セブン銀行が行っている協調戦略があげられます。

競合企業やリーダー企業のバリューチェーンの機能の一部を代替する戦略です。そこで寡占を作り利益を生み出します。

例えば物流業務での3PL業者は、企業の物流機能を代替しています。一度その機能を手放すと、再度構築するには時間がかかりますし、複雑な業務になるほどスイッチングコストが高まり、参入障壁を作ることができます。

そのためにはまず自社のコア・コンピタンスを正しく理解し、磨きをかけることが必要です。

以上、サクでした。