皆さんこんにちは。

個別株投資で毎年資産+10%を目指すサラリーマン投資家、かたつむり君です。

(TWITTER:@posikatatsumuri)

サラリーマン投資家ランキング

↑よろしければ、応援クリックお願いします!とっても励みになります!

通勤時間や平日の夜、週末の時間を使って、売買候補となる銘柄の研究を行っています。

日々様々な情報が飛び交いますが、年に4回(四半期に1回)行われる決算発表は、企業の業績・状態を把握し、今後の投資戦略を考える上で特に重要な情報です。

この記事では、私が保有中 or 気になっている銘柄の決算発表内容をチェックし、今後の投資戦略について私なりの視点で書いていきます。

記載している銘柄を推奨しているわけではありませんが、私の視点や考え方が読者の皆さんの参考になれば嬉しいです。

■本日のチェック銘柄

今日チェックするのは高齢者向け配食サービスを展開するシルバーライフ(証券コード:9262)です。

東証プライム市場上場で、決算期は7月です。

直近の四季報より数値を抜粋すると、時価総額は164億円、従業員数は128名です。

同社が掲げるミッションは「私たちは、食の観点から誰もが安心して歳をかさねていける社会を作ります」です。

私がこの会社に注目している理由は

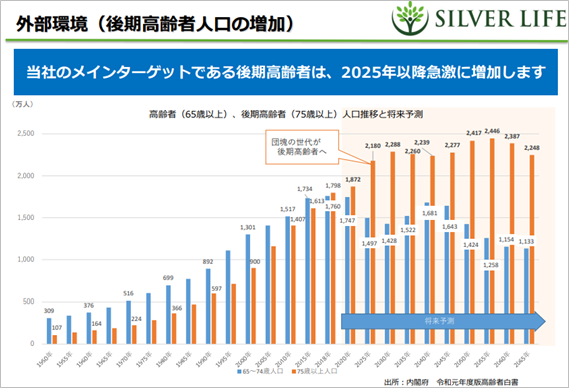

①今後高齢化が進む日本において、成長が期待できるビジネスだから

②将来(需要拡大が見込まれる2025年)を見据えて積極的に投資を行っているから

です。

現在私はシルバーライフの株を100株保有しています。

■決算発表内容の概要

2022/6/7(火)に発表した2022年7月期第3四半期決算の主な内容は以下の通りです。

【主な決算発表内容】(単位:百万円)

売上高 :8,268(前年同期: 7,404 前年同期比:+11.7%)

営業利益 : 477(前年同期: 752 前年同期比:▲36.6%)

純利益 : 381(前年同期: 539 前年同期比:▲29.3%)

資産合計 :8,775(前期末:8,262)

自己資本 :5,284(前期末:4,926)

現金 :1,219(前期末:1,472)

有利子負債:2,251(前期末:1,930)

営業CF : - (前年同期: - )※非開示

投資CF : - (前年同期: - )※非開示

財務CF : - (前年同期: - )※非開示

■決算発表内容分析のものさし

決算発表内容について、私は主に①成長性、②収益性、③安全性、④キャッシュ創出力、の4つの観点からチェックをしています。

それぞれの観点について、主な指標とその計算方法、優秀と認定する目安は以下の通りです。

優秀と認定する目安をクリアした項目が多い銘柄ほど、買いたい銘柄、保有し続けたい銘柄ということになります。

★成長性

【主な指標】

増収率、増益率(営業利益・純利益)

【計算方法】

増収率(%)=(今期の売上÷前期の売上-1)×100

増益率(%)=(今期の利益÷前期の利益-1)×100

【優秀と認定する目安】

増収率、増益率ともに+10%以上

★収益性

【主な指標】

売上高営業利益率、売上高純利益率、ROE(自己資本利益率)

【計算方法】

売上高営業利益率(%)=営業利益÷売上高×100

売上高純利益率(%) =純利益 ÷売上高×100

ROE(%) =純利益÷自己資本×100

※四半期決算時は純利益を年換算し算定

【優秀と認定する目安】

売上高営業利益率:15%以上

売上高純利益率 :10%以上

ROE :15%以上

★安全性

【主な指標】

自己資本比率、現金>有利子負債か

【計算方法】

自己資本比率(%)=自己資本÷資産合計×100

【優秀と認定する目安】

自己資本比率:30%以上80%以内

現金>有利子負債であること

※ただし、一概に自己資本比率が高ければいいというわけではなく、有利子負債が多いとダメでもなく、業態や企業の成長フェーズによって個別に評価する必要がある、と考えています。)

★キャッシュ創出力

【主な指標】

営業CFがプラスか、営業CF>営業利益か

【優秀と認定する目安】

営業CFがプラスであること

営業CF>営業利益であること

■決算発表内容分析

それでは、上記のものさしに沿って、実際に決算発表内容を分析していきます。

●成長性のチェック

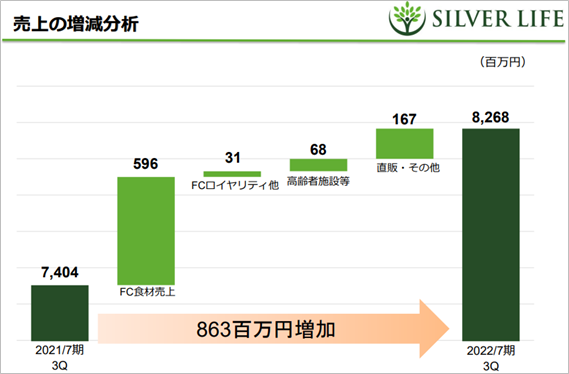

売上高は前年同期比+11.7%、営業利益は同▲36.6%、純利益は同▲29.3%でした。

Q1・Q2に続き、Q3も増収減益の決算でした。

売上高は目安の+10%を越えて成長しました。

特にFC食材売上が伸びました。

店舗数は前年度末から50店舗増え、984店舗になりました。

直販・その他も伸びました。

直販は定期セット注文者やレンタル冷凍庫利用者の増加、置き配対応エリア拡大が寄与しました。

※同社の決算説明資料より抜粋。

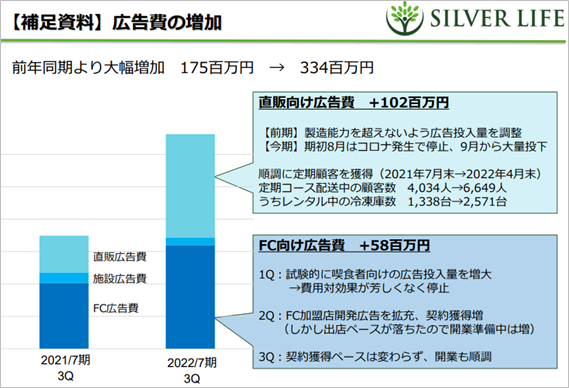

営業利益・純利益はともに減益となりました。

売上高が+11.7%なのに対し、販管費が+33.8%と大幅に増加したことで減益となりました。

販管費増加の要因はFC向け広告費、直販向け広告費の大幅増加です。

減益ではありますが理由が明確ですし将来の増収を見据えた筋道ある進捗ですので、特に心配はしていません。

新工場稼働による製造キャパシティの増加、積極的な広告宣伝が、今後売上高増加につながっていくことを期待します。

●収益性のチェック

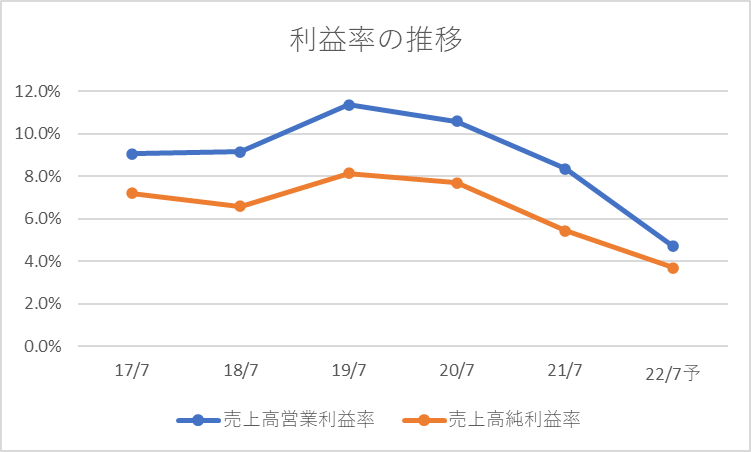

売上高営業利益率は5.8%、売上高純利益率は4.6%でした。

いずれも指標としている数値には届きませんでした。

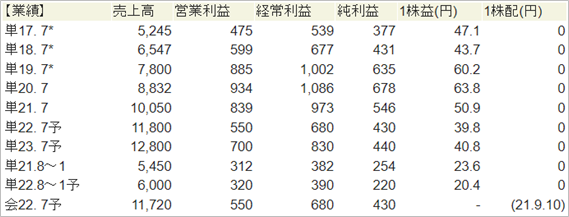

直近4年(2017円7月期~2021年7月期)の利益率は以下の通りです。

売上高営業利益率:9.1%、9.1%、11.3%、10.6%、8.3%

売上高純利益率 :7.2%、6.6%、 8.1%、 7.7%、5.4%

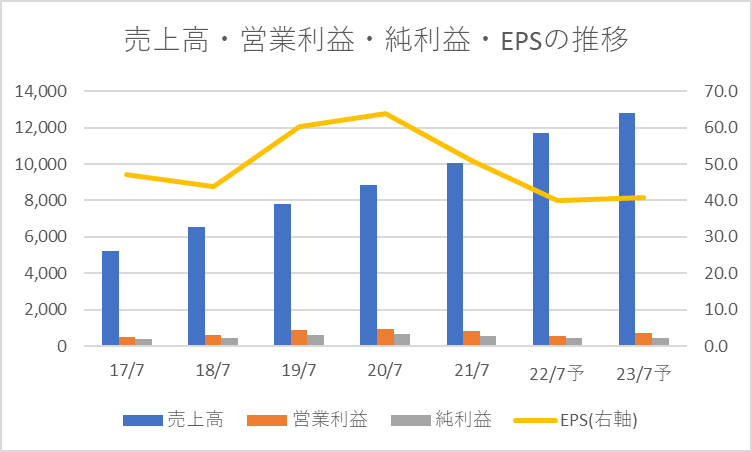

今期(2022年7月期)予想も加えたグラフは以下の通りです。

過年度と比べても今期は経費や投資がかさみ収益性が下がっています。

この投資が将来どのように売上高につながっていくかに注目です。

ROEは9.6%でした。

●安全性のチェック

自己資本比率は60.2%でした。

現金1,219に対し、有利子負債は2,251と、有利子負債が現金を上回りました。

昨年3月の栃木工場稼働に加え、今年3月には加須物流センターも稼働と、積極的に設備投資を進めていることもあり、有利子負債が増えてきています。

将来のより大きな需要を取りに行くための投資ですので、前向きに捉えています。

●キャッシュ創出力のチェック

キャッシュフロー計算書は非開示のため、割愛します。

■業績予想(会社発表)に対する進捗度

会社が発表した業績予想に対する進捗度は、年間の業績予想が妥当なものかを考える上で大切な指標です。

もし進捗度が高い場合は、業績予想の上方修正が発表される可能性もあります。

Q1は25%、Q2は50%、Q3は75%、Q4は100%を超えている場合を優秀と定義して、チェックしていきます。

もちろん企業によって季節波動がありますので、単純に数値だけをみるのではなく、前年度の四半期進捗を参考にするのも大事ですね。

業績予想に対する進捗度は、売上高:70.5%、営業利益:86.7%、純利益:88.6%でした。

売上高はQ3目安である75%に届きませんでしたが、営業利益・純利益はすでに85%を上回っており、順調な進捗といえます。

■来期の業績予想(会社四季報情報)から見る将来成長性

会社四季報では、過去の業績に加えて、今期の業績予想、来期の業績予想が記載されています。

会社四季報の記者が会社に取材をし、分析した結果掲載されている予想値です。

会社が発表している業績予想と一致する場合もあれば、ずれることもあります。

このずれがある時は、注意が必要です。

今期の会社予想業績から、来期の四季報予想業績への成長性を見ていきます。

売上高は+9.2%、営業利益は+27.3%、純利益は+2.3%と、段階ごとにばらつきがありますが、増収増益が予想されています。

■株価水準とチャートの動き

6/21(火)の終値は1,600円。PERは40倍です。

過去5年間の株価の動き(週足)は以下の通りです。

2017年10月の上場後、順調に上昇を続け、2018年9月には上場来高値の3,690円を記録しました。

2020年のコロナショックで大きく下げた後、一度持ち直しましたが、昨年6月以来下落が続き、上場来安値に迫る955円まで下落しました。

現在は持ちなおしてきて、下向きの移動平均線あたりでの攻防中です。

しっかり上に抜けていけるか、注目です。

■私の投資戦略

以上の分析内容を簡単に表に整理すると、以下のようになります。

Q1・Q2に続き、Q3も増収減益の決算でした。

昨年3月の栃木工場、今年3月の加須物流センターと、設備投資した施設の稼働も計画通りに進み、大規模な設備投資はすべて終了しました。

これからは投資を回収していくフェーズとなりますので、楽しみです。

過去5年、今期予想、来期予想の業績推移は以下の通りです。

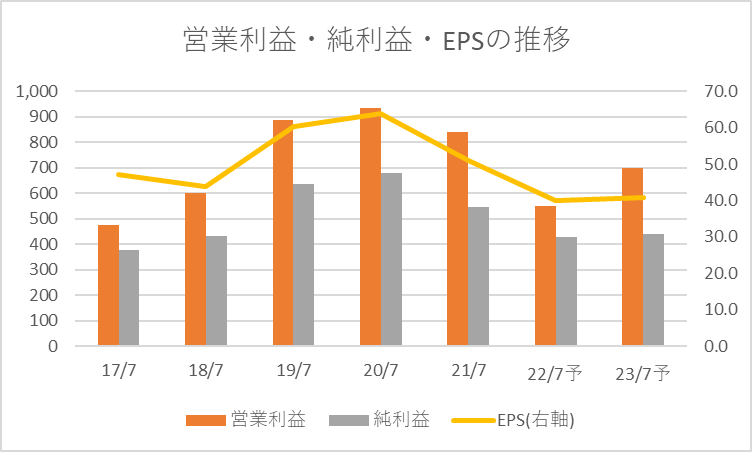

利益の部分のみを拡大すると以下の通りです。

前期・今期・来期と純利益は減益もしくは横ばいとなる見込みですが、高齢者人口増加によって需要拡大が見込まれる2025年を見据えて積極的に設備投資を行っているためであり、狙うゴールから逆算して着実に準備を進められている印象を受けます。

日本の人口動態、高齢者が増えていくという未来は確実にやってきますので、それを見据えて設備投資を進める同社の戦略は非常に良いと考えています。

75歳以上人口の増加と歩調を合わせる形で同社がビジネスを拡大していくことを楽しみに見守りたいと思います。

今年1月、980円台で買付をしました。

「5年で株価2倍」を十分に狙えると考えていますので、2025年をにらみながら、じっくり事業も株価も成長して過程を見守りたいと思います。

もし今後買付額よりも株価が下がることがあれば、825円あたりをめどに追加買付も検討しています。

以上が私の戦略です。

■まとめ

私はだいたい25銘柄程度の注目銘柄を決めて、決算発表内容と会社四季報を見比べながら、上記のような観点で継続的に観察しています。

そして5年で株価2倍が期待できる銘柄を、いいタイミングで買うことを目指しています。

上記の銘柄を推奨するわけではありませんが、銘柄選択の視点や考え方など、読者の皆さんの参考になれば嬉しいです。

毎年資産+10%達成を目指して、引き続き頑張ります!

ということで、本日は以上です!

お読み頂きありがとうございました!

■参考:同社に関する過去の記事

・【シルバーライフ】22/3/10決算発表内容と私の投資戦略

※22/3/10(木)に発表した2022年7月期第2四半期決算についての記事です。

・【シルバーライフ】21/12/8決算発表内容と私の投資戦略

※21/12/8(水)に発表した2022年7月期第1四半期決算についての記事です。

・【銘柄研究!】本日の気になる銘柄~シルバーライフ

※21/9/10(金)に発表した2021年7月期決算についての記事となります。

コメント