任意後見制度と家族信託の違いを司法書士がわかりやすく解説

「私は複数の不動産や銀行預金、有価証券などを持っていますが、高齢になってきたこともあり、この先自分で管理できるか不安になってきています。そこで私の代わりに長男に財産の管理をしてもらいたいと思っています。任意後見制度と、家族信託という制度があると知りました。任意後見制度と家族信託の違いを教えてもらえますか?」

大阪の司法書士・行政書士の田渕です。こういった疑問にお答えします。

任意後見制度も家族信託も、自分の財産を家族などに管理してもらう制度です。

この記事では、任意後見制度と家族信託の違いをわかりやすく解説します。

目次

任意後見制度と家族信託の違いを司法書士がわかりやすく解説

任意後見制度も家族信託も、自分の財産を家族などに管理してもらう制度です。

重度の認知症などにかかってしまうと、自分で財産を処分することができなくなってしまいます。

そのため、施設に入居するために自宅を売却して、施設の入居費用に充てたいと思っても、認知症で判断能力が低下しているために、自分で自宅を処分できないということになってしまいます。

そうならないように、判断能力がしっかりしているうちに、ほかの人に財産を管理してもらっていると、その人が代わりに財産を売却し、施設の入居費用を支払ってもらう、といったことができるようになります。

そのための制度が任意後見制度と家族信託制度です。

それでは、任意後見制度と家族信託、それぞれくわしく解説します。

任意後見制度

任意後見制度とは、判断能力が低下した場合に備えて、あらかじめ後見人を指名しておく制度です。

後見人は、判断能力が低下した本人に代わって財産を管理したり、契約を代わりに行う人のことです。

後見人は、家族はもちろん、司法書士などの専門家を指名することもできます。

任意後見は、本人と任意後見人の予定者の間で任意後見契約を締結することで利用できます。

本人の判断能力が低下するまでは任意後見の効力は発生しません。

本人の判断能力が低下したときに、家庭裁判所に対して任意後見監督人(後見人の職務を監督する人)選任の申し立てをして、任意後見監督人が選任されたときに任意後見は効力を発生し、後見人の財産管理がスタートします。

任意後見契約を締結していない場合に、後見人を選任するためには、家庭裁判所に成年後見人の選任申立をすることでできます。

しかし、この場合は裁判所が後見人の適任者を選びます。

なので、なんとしても自分の信頼している人に後見人になってもらいたいという場合は任意後見契約を締結する必要があります。

本人の判断能力が低下するまでは任意後見の効力は発生せず、任意後見人が本人の財産管理を行うことはありませんが、中には判断能力があるうちから財産管理してもらいたい人もいる方もいます。

その場合、財産管理委任契約(任意代理契約)という契約を締結することで、判断能力が低下する前から後見人候補の人に財産管理を任せることができます。

任意後見契約と財産管理委任契約(任意代理契約)は同時に締結することも多いです。

そのほか、任意後見制度の詳細はこちらの記事をご覧ください。

- ・関連記事 任意後見制度とは何か【成年後見制度との違い】

家族信託

家族信託とは、信頼できる家族に財産管理を任せることです。

信頼できる人に託すので、信託といいます。

家族信託のもう一つの目的が、財産承継です。

自分が亡くなった後に、自分の財産を、誰にどのように承継させるか決めることができます。

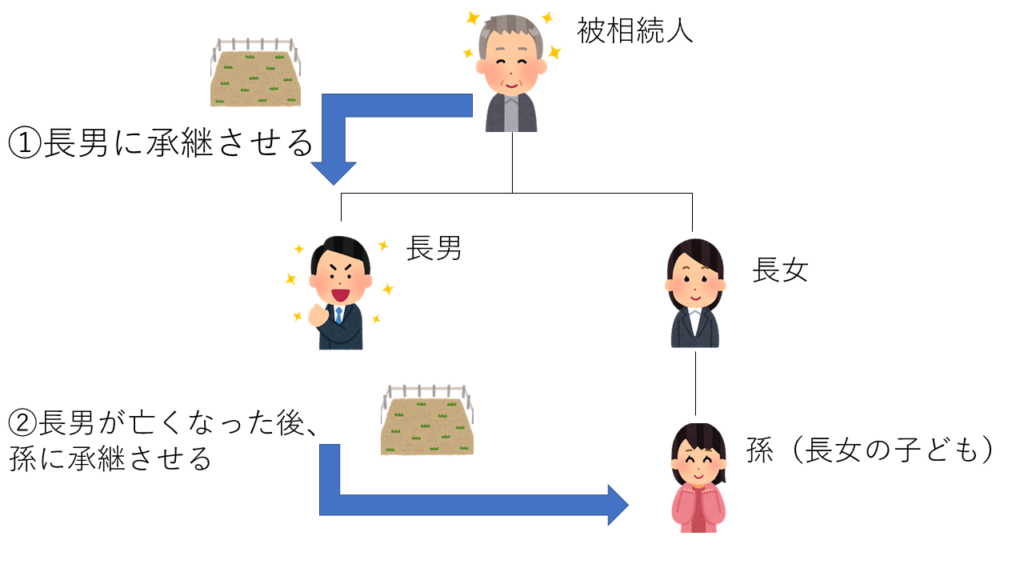

財産の承継方法を決めるのは遺言でもすることができますが、遺言と異なるのは、家族信託では最初に承継させた人が亡くなった後に、次に誰に承継させるか決めることができます。

これを受益者連続信託といいます。

たとえば長男に子どもがおらず長女には子どもがいる場合に、先祖代々の土地をまず長男に承継させて、長男が亡くなった後は長女の子どもである孫に承継させるといったことも家族信託なら可能です。

遺言の場合は、長男に土地を相続させることは指定できますが、長男が亡くなった後の財産の行く先までは指定することはできません。

このように、財産を承継する人を何代か先まで決めておけるのが家族信託の特徴です。

そのほか、家族信託についての詳細はこちらの記事をご覧ください。

任意後見制度と家族信託の違い

それでは、任意後見制度と家族信託ではどう違うのでしょうか。

任意後見制度と家族信託の違いを表にまとめました。

| 家族信託 | 任意後見制度 | |

| 制度の目的・趣旨 | 財産の管理・運用・処分、資産承継 | 本人の保護・支援 |

| 効力が発生する時期 | 自由に決めることができる | 意思能力がなくなった後、家庭裁判所に申し立てて、後見監督人が選任されたとき |

| 受託者・後見人の権限 | 信託財産の管理・運用・処分 | 財産管理、契約、身上監護 |

| 財産管理する人 | 受託者(家族や親族など、信託契約で決めた人) | あらかじめ指名した後見人 |

| 管理する人への報酬 | 自由(無償も可) | 任意後見人 自由(無償も可) 後見監督人 月1~3万円 |

| 監査する機関 | なし | 家庭裁判所、後見監督人 |

| 財産の処分 | 自由に決めることができる | 積極的な運用や、本人の利益を減らすような処分方法は難しい |

| 亡くなった後の財産の承継 | 信託契約の中で決めることができる | 相続人が相続する |

家族信託の受託者の権限は、財産の管理・運用・処分だけですが、任意後見人の権限は財産管理だけでなく、本人に代わって契約を行ったり、身上監護も行います。

身上監護とは、施設の入居契約や介護事業所との契約など、本人の生活を維持するための療養看護に関する契約などのことです。

管理する人への報酬は、家族信託も任意後見も契約で自由に決めることができますが、任意後見の場合、後見監護人の報酬が別にかかります。

亡くなった後の財産の承継は、家族信託では信託契約で決めることができます。

このように自分の死後に子や配偶者に財産を分配する方法を定める信託を遺言代用信託といいます。

任意後見では、亡くなった後は相続人が相続します。

財産を分配する方法を指定したい場合は、別に遺言書を作成する必要があります。

任意後見制度のメリット・デメリット

任意後見のデメリットとして、家族信託ほど柔軟な資産の使い方ができないということがあげられます。

たとえば、次のようなことを行うのには制限があります。

- ・本人の預貯金から子どもや孫の学費などに支出すること

- ・リスクのある金融商品などに積極的に投資すること

- ・子どもの借金のために本人の不動産を担保にすること

- ・本人の預貯金から子どもにお金を貸すこと

後見制度はあくまでも、判断能力がなくなった本人の生活を守るための制度で、後見人は本人の利益のために動く人なので、ほかの家族のために本人の財産を使うことが難しいのです。

任意後見のメリットとして、家族信託ほど費用がかからないということがあります。

また家族の中に財産管理する人がいない場合でも、司法書士などの専門家が任意後見人として、財産管理をすることができます。

家族信託のメリット・デメリット

家族信託は、専門家に依頼する場合の報酬が高額になってしまうことがデメリットです。

どのように財産を管理していくのかを契約の中で事細かに決めるので、複雑なため高額になってしまうのです。

一方、家族信託の場合は、あらかじめ財産の運用方法を決めておくことで、任意後見より柔軟な財産の使い方ができます。

判断能力が低下した後でも、孫など家族に財産を使いたいという希望がある場合は家族信託の方がいいかと思います。

まとめ

以上、任意後見制度と家族信託の違いを解説しました。

任意後見制度と家族信託の違いについての一般的な説明は以上ですが、実際にどちらの方がいいのかは、それぞれケースバイケースです。

くわしく知りたい場合は司法書士などの専門家に相談してみることをおすすめします。

大阪周辺の方なら当事務所でも承ります。

初回相談無料ですので、お気軽にお問い合わせください。

お問い合わせはこちらから。

というわけで今回は以上です。

ここまでお読みいただきありがとうございました。