今回は、個人版事業承継税制を解説します。

・個人版事業承継税制とは?法人版との違いは?

・納税猶予の対象となる特定事業用資産とは?

・小規模宅地の特例との併用は可能?

目次

個人版事業承継税制とは?

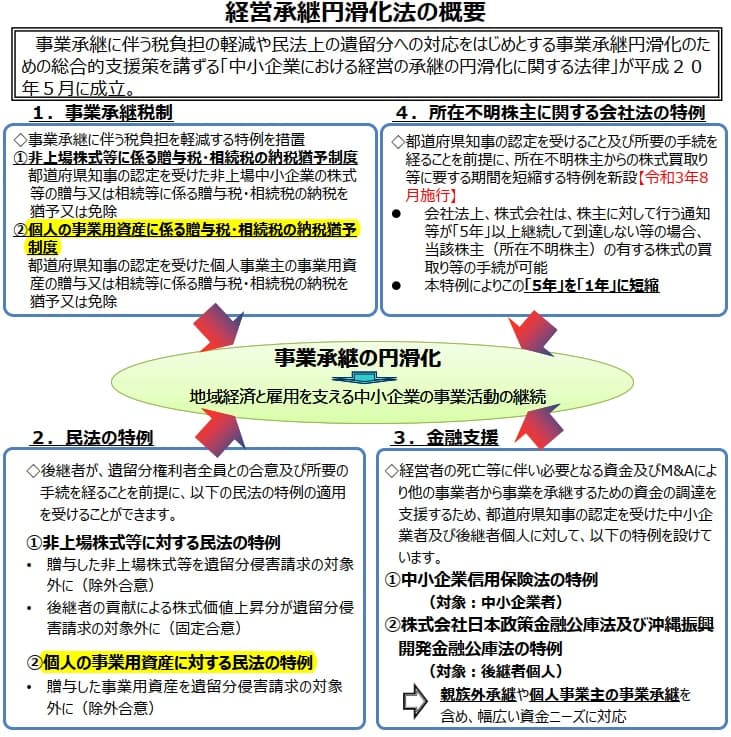

2008年5月に経営承継円滑化法が成立しました。これを受けて、2009年度税制改正にて法人版事業承継税制が創設されました。その時点では、個人事業主が事業承継税制を活用するには法人成りが必要でした。その後、個人事業者の事業承継を促進するため、2019年度税制改正において、個人事業者が所有する事業用資産の承継に係る相続税・贈与税を100%納税猶予する「個人版事業承継税制」が創設されました。また、遺留分の民法特例も個人版が創設されました。

出典:中小企業庁「経営承継円滑化法申請マニュアル令和4年4月改訂版」【参考】ブログ「自社株式を遺留分から除外できる?」