※2024/01/11 Update※

2024年からNISAの制度が変更となり、投資枠が大幅に拡大します。

現在、積み立てNISAや通常NISAで投資を実施している方、これをきっかけに投資を始めようと考えている方も、このようなお悩みはないでしょうか?

お悩みポイント

- 月30万円を5年間積み立てて、投資上限の1,800万円まで最速で積み立てたほうがいいのか?

- 積み立て投資枠の120万円を考慮して、月10万円で15年間積み立てたほうがいいのか?

- シミュレーターで年利5%計算なら簡単だけど、実際の株価だとどれぐらい差がつくのか?

- 最速で積み立てた場合、実際の資産はどんな推移になるのか?

今回の記事では、多くの方が積立投資の投資先として選んでいるS&P500に対して、1871年~2023年までの過去データで、それぞれの年で積み立て開始した153年分をシミュレーションして最適解を解説します!

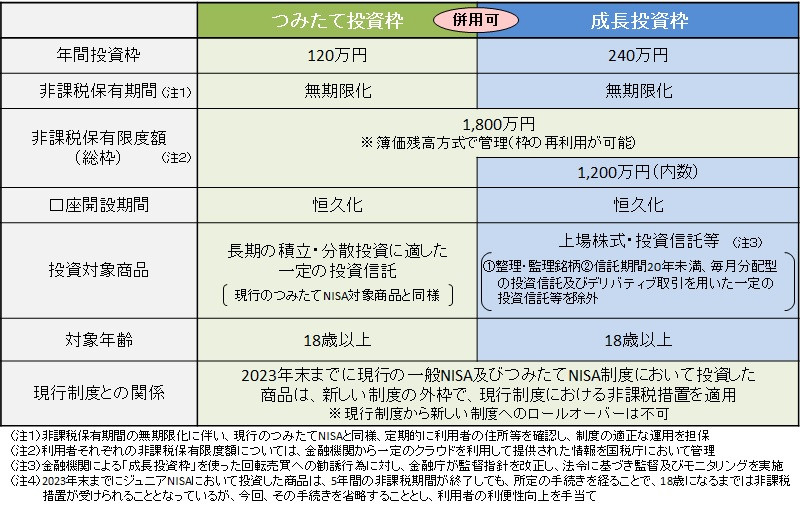

1.新NISAの概要

2024年から始まる新NISA制度は、非課税投資枠の拡大や非課税保有期間の無期限化など、現行のNISA制度と比べて大きく変わり投資額、期間ともに大幅に拡大されました。

具体的な投資額について、新NISA制度では、つみたて投資枠と成長投資枠の2種類の口座を併用することができ、年間投資枠は最大360万円、生涯非課税限度額は1800万円まで広がっています。

今までの積み立ては年間上限40万円だったものが年間上限は360万円、投資限度額は1800万円まで拡大され最速だと5年で枠を埋めることができるようになります。また、運用できる期間も20年から恒久化されたことで、積み立てる金額と期間に自由度がもてるようになりました。

自由度が高くなったことで、”では、どうすれば?”となりますが、未来が読める人間はいませんので、残念ながらこれが正解!は絶対にありません。

そこで、過去のデータからシミュレーションすることで、”おそらくこれが最適解”を導き出していきたいと思います。

2021年から投資を始めた初心者のブログ管理人「なおた」は、成長投資枠も含めて、すべてS&P500か全世界株式(通称オルカン)の投資信託へ積み立てることをおススメします。

2.新NISAの投資上限1800万円までS&P500で積み立てるシミュレーション条件

1871年から153年分のS&P500データを使い、以下の条件でシミュレーションしていきます。

新NISA積み立て条件

- シミュレーションは以下3パターンで上限1800万円まで投資

パターン1:10万円/月×15年積み立て

パターン2:20万円×7.5年積み立て+7.5年運用

パターン3:30万円×5年積み立て+10年運用 - 投資先はS&P500連動の投資信託を想定

- 投資信託の経費率は0.1%とし、配当はすべて再投資(配当は直近のS&P500平均配当率1.10%で一律計算)

- ドルベースではなく、円ベースでの算出

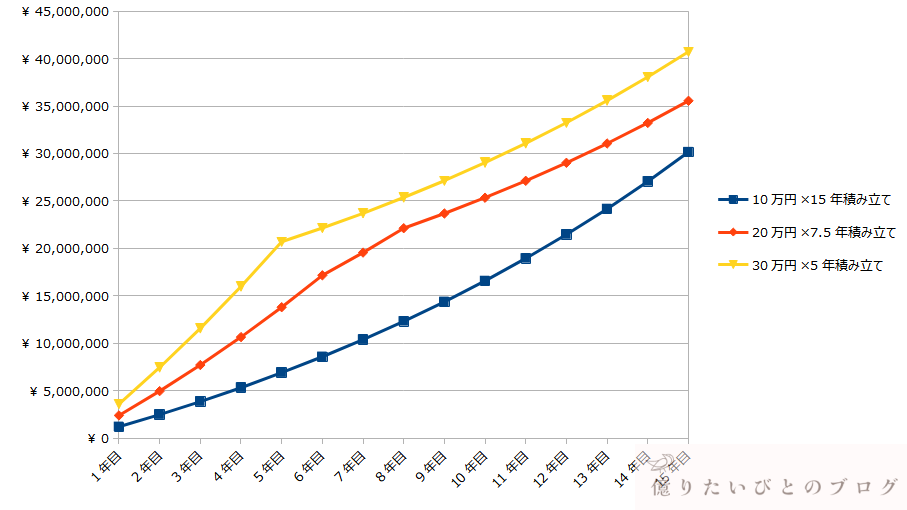

念のため、S&P500の過去20年平均利回りである約7%で単純に比較すると、以下のような感じになります。

各パターンの15年目の新NISA資産額

- 10万円/月×15年積み立て:約3015万円

- 20万円×7.5年積み立て+7.5年運用:約3555万円

- 30万円×5年積み立て+10年運用:約4072万円

当たり前ですが、毎年同じ利回りであれば、最速で積み立てたほうが有利になります!

3.新NISAの投資上限1800万円までS&P500で積み立てたシミュレーション結果

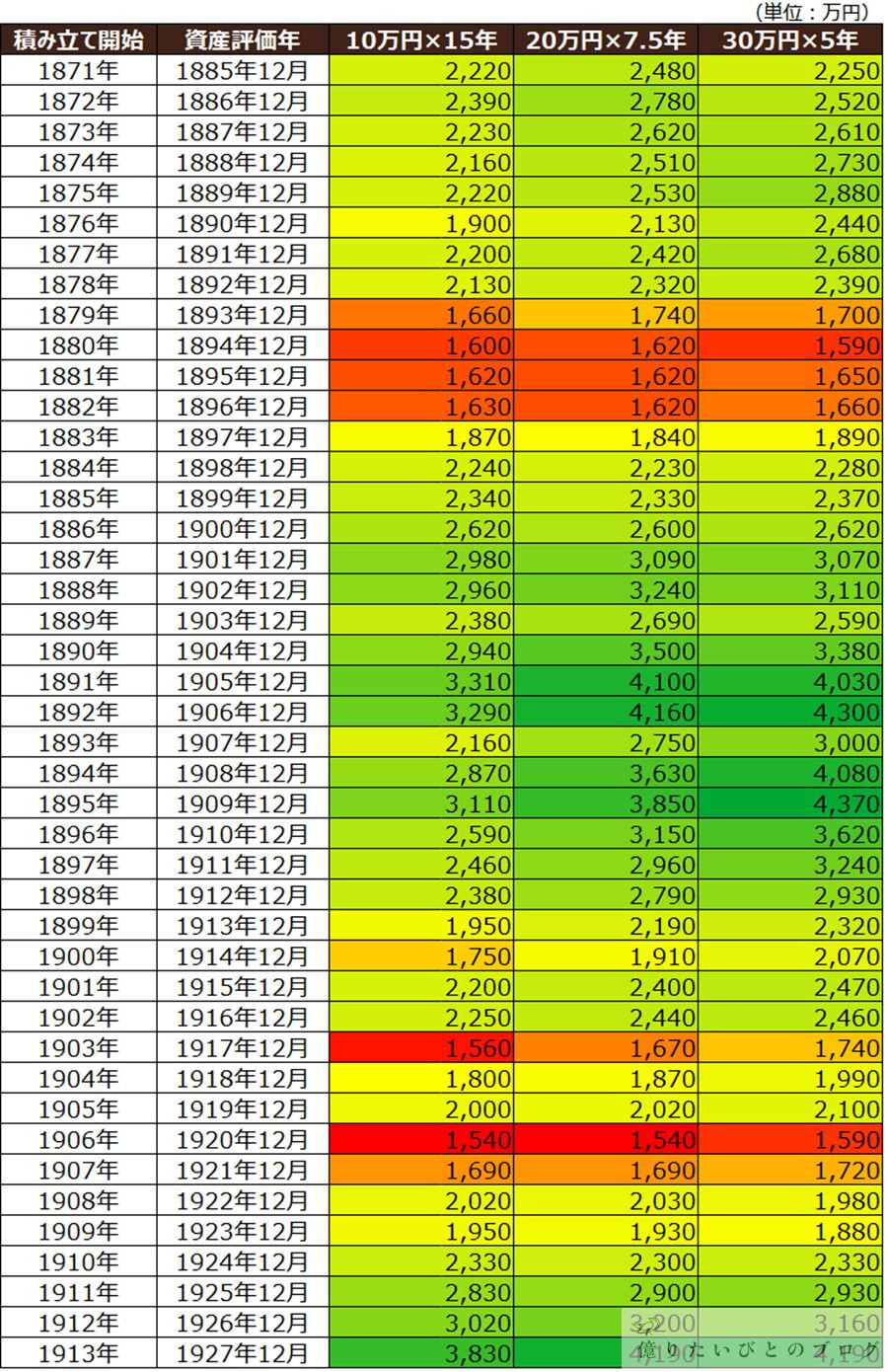

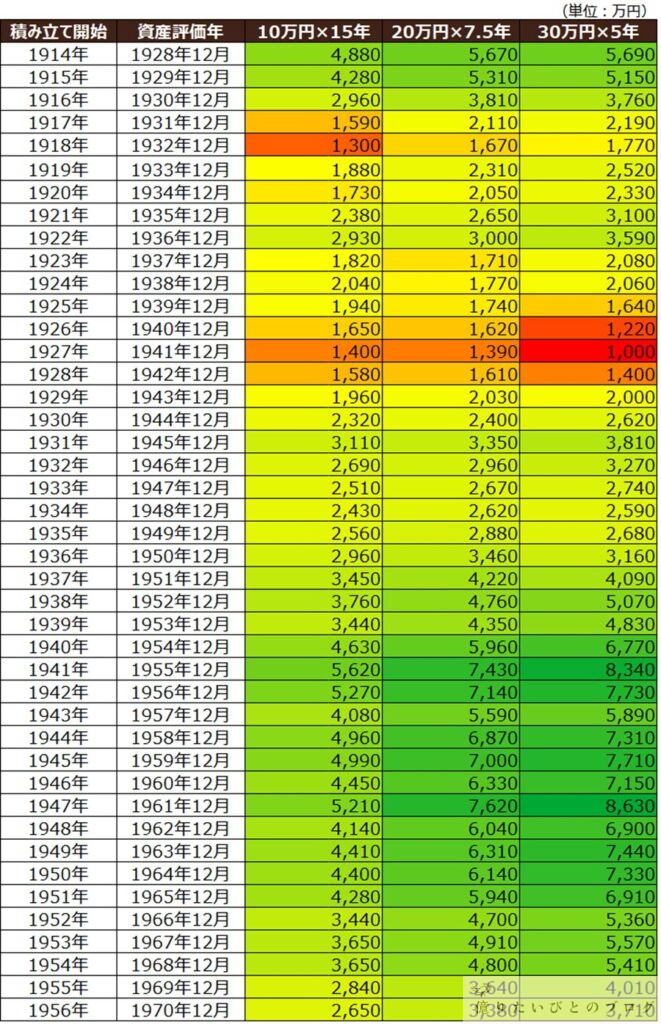

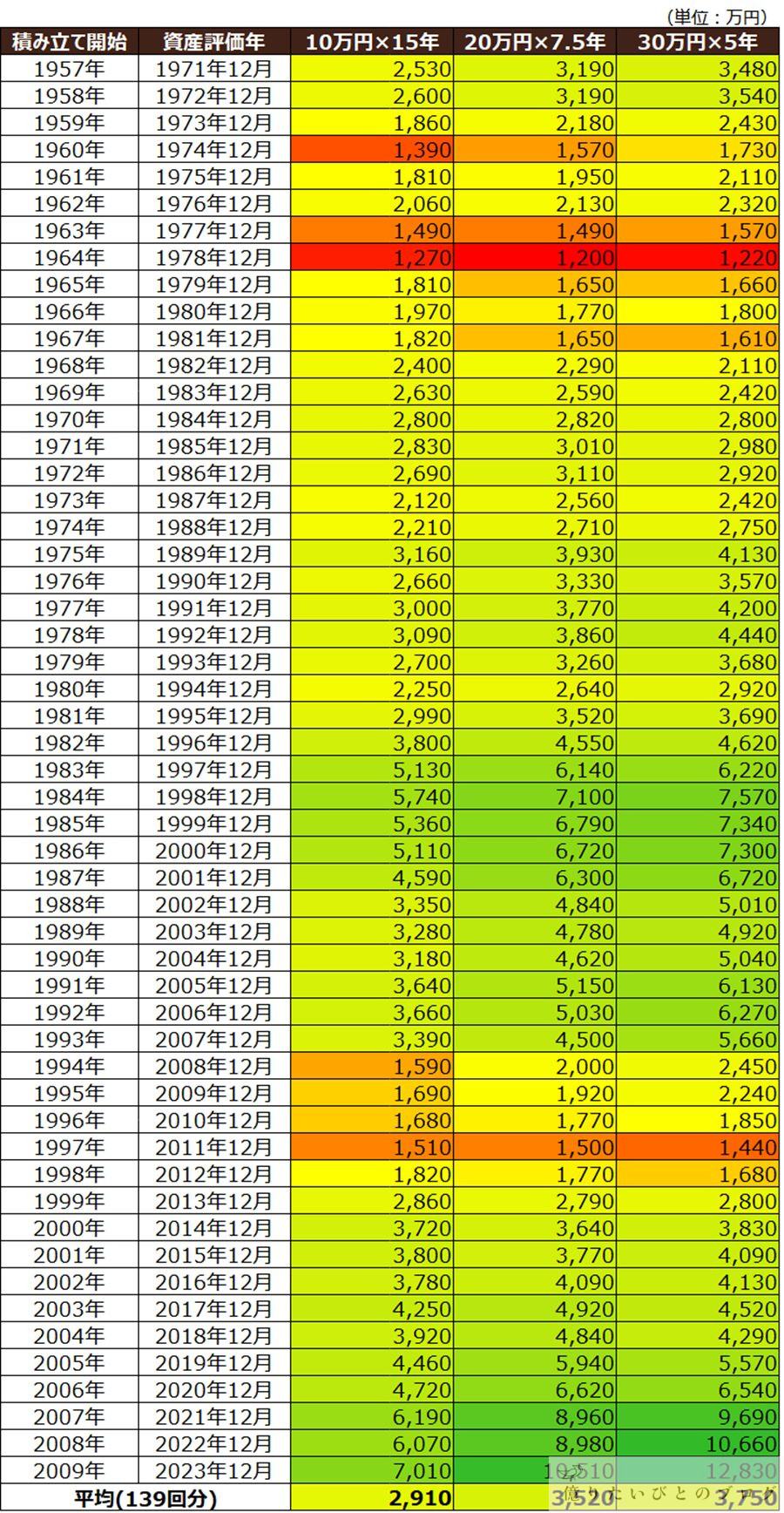

それでは、1871年を開始年として、毎年1月から積み立てたシミュレーション結果を見てみましょう。現在、2024年になりますので、15年前の2009年積み立て開始が最新となり、139回分のデータになります。

なお、オレンジ~赤の部分は投資元本の1,800万円を下回ったパターンであり、緑色になるほど資産額が大きくなっていきます。

新NISAのS&P500シミュレーション(1871年~1913年積立開始)

新NISAのS&P500シミュレーション(1914年~1956年積立開始)

新NISAのS&P500シミュレーション(1957年~2009年積立開始)

S&P500指数は1957年から設定されているため、それ以前のデータは前身の指標となります。

全139回分の平均を見ると、すべての積み立てパターンの平均で資産が1.5倍以上に増えるという結果になっています。やはりS&P500が優秀な投資先であることは間違いないですね。ただし、オレンジ~赤の部分もありますので、”15年運用して元本割れ”があるのも事実です。

それでは、どのパターンが有利なのかを考察していきます。

全139回の平均を見れば、「月30万円×5年積み立て」で1,800万円を最速で埋めるパターンが一番資産が増えているため、もっとも有利であることは間違いなさそうです。

では、3パターンで有利だったのはどの程度か?というと、

- 139回中12回(約8.6%)が「月10万円×15年積み立て」パターン

- 139回中29回(約20.9%)が「月20万円×7.5年積み立て」パターン

- 139回中98回(約70.5%)が「月30万円×5年積み立て」パターン

であり、多くの場合で投資枠の上限1800万円まで最速で積み立てる「月30万円×5年積み立て」が有利です。

また、元本を下回ってしまったパターンについても、

月20万円×7.5年が23回 > 月10万円×15年が21回 > 月30万円×5年が19回

となっており、新NISAの投資上限額である1800万円まで最速で積み立てるのが良さそうです。

ただし、月30万円×5年での最速積み立ては、元本割れを起こした場合に大きくマイナスになることもあるため、自身のリスク許容度をよく理解して実施すべきかと思います。

資産の増え方を考慮すると、「月20万円以上の積み立て」で「7.5年以内」に新NISAの枠を使い切りたいところです!

4.新NISAつみたて戦略の最適解は最速で1800万円を埋める!

1871年から139回分のシミュレーションからの最適解は「月30万円×5年積み立て」をして1,800万円の投資枠を最速で埋めることとなります。

「月20万円×7.5年積み立て」についても、”資産が最大化される年”や”元本割れした時のダメージ”などを考慮すると、一部メリットがあるものの、「月30万円×5年積み立て」のパターンが70%以上の確率で資産最大化されていることを考えると、リスク、リターンから上限の1800万円まで最速で積み立てる「月30万円×5年積み立て」で良いと考えます。

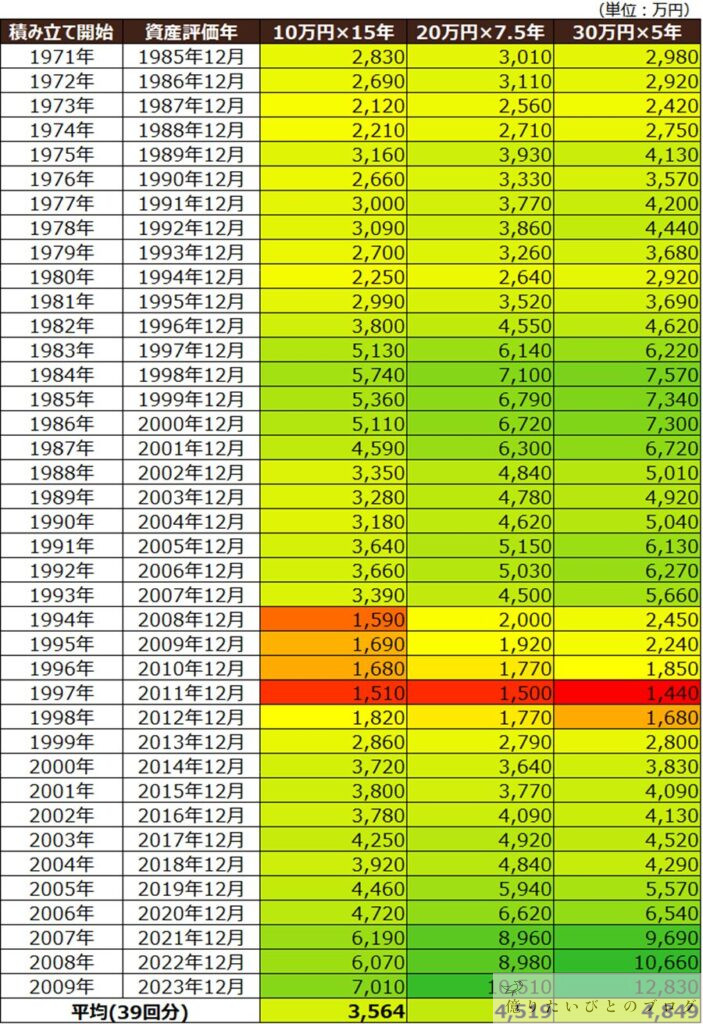

ただし、一番古いデータである1871年と2000年代では株式も金融も市場環境やルールが大きく違うため、1ドル360円の為替が崩れた1971年から(その後変動為替相場へ移行)39回分に注目してみると、以下のようになります。

「月30万円×5年積み立て」の最速で1,800万円を投資するパターンが一番資産が増えていること、「月10万円×15年積み立て」のパターンで資産が一番増えている年が少ないことは1871年からのシミュレーションでも変わりません。

1871年からのシミュレーションとの違いは、元本割れした回数となり、

月10万円×15年が4回 > 月20万円×7.5年が3回 > 月30万円×15年が2回

と、「月20万円×7.5年積み立て」が少し有利になっており、元本割れした時のダメージも相対的に見ると低めです。

あくまで過去データからですが、新NISAの積み立て戦略としては、「月30万円×5年積み立て」し、最速で1800万円の投資枠を使い切るのが最適解です。元本割れや資産があまり増えない場合を想定するのであれば、「月20万円×7.5年積み立て」も悪くないです。

ただし、期間で分散するよりも資産クラスで分散する(国債や社債などの債券を組み入れる、など)ほうが、リスク分散になるとは思います。

5.新NISAシミュレーションのベスト、ワーストシナリオ

最後に、直近のベストシナリオとワーストシナリオとして、以下の2パターンがどのような資産推移になったのかを見ておきましょう。

最速で投資上限である1800万円を埋めることが有利だとわかったところで、リスク許容度を超えるような資産の動きですと、とても耐えられず投資を続けられませんので・・・。

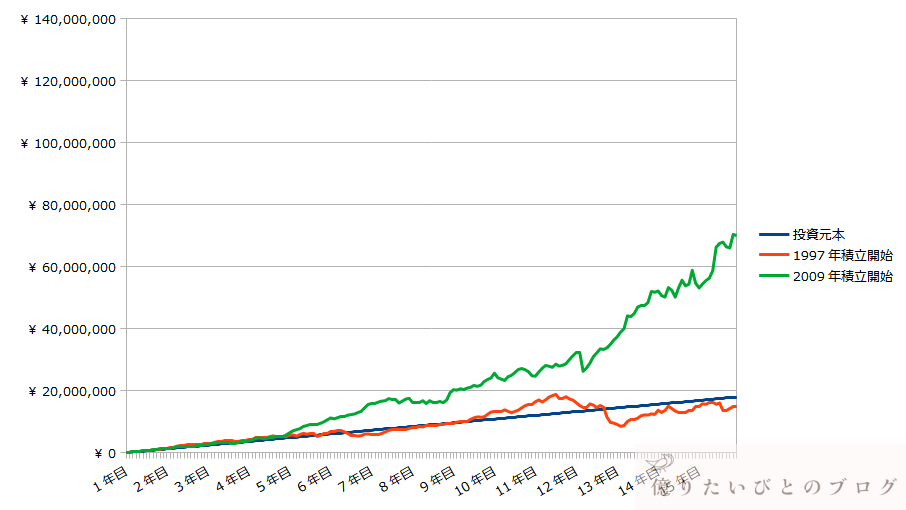

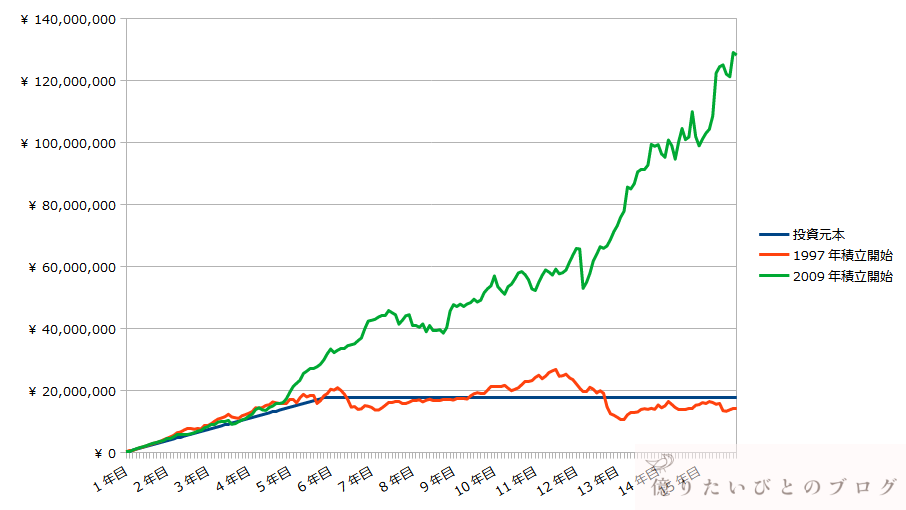

- ワーストシナリオ:1997年積み立て開始したパターン

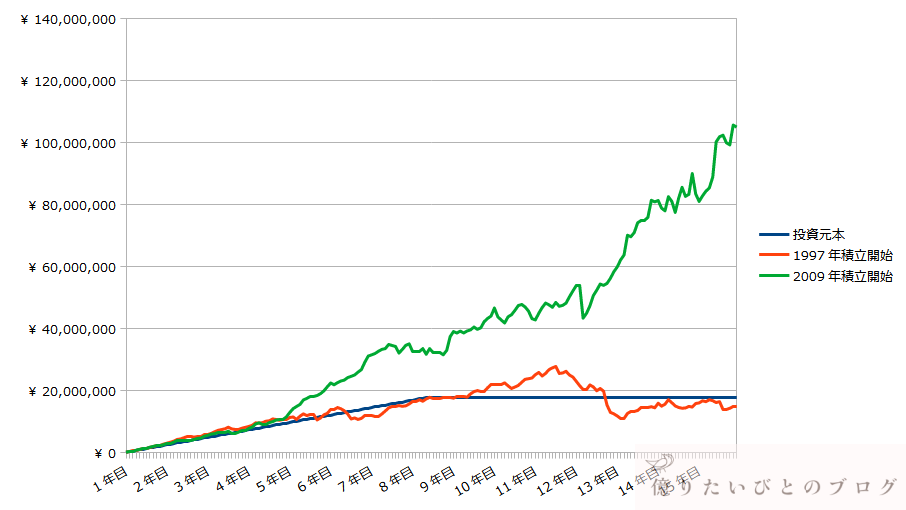

- ベストシナリオ:2009年積み立て開始したパターン

新NISAで月10万円×15年つみたて投資したシミュレーション

新NISAで月20万円×7.5年つみたて投資したシミュレーション

新NISAで月30万円×5年つみたて投資したシミュレーション

ベスト、ワーストシナリオという極端な比較になりますが、このような結果になったという過去があることも事実であり、現実はきれいな右肩上がりに資産が増えていくことはありません。また、ベストがあればワーストがあり、上振れ、下振れのリスクとして認識しておくべきかと思います。

特に、ワーストシナリオの場合、ドットコムバブルとリーマンショックという大暴落(ドルベースでS&P500が50%下落)を2回も経験するわけですが、

- 積み立て始めて5年間は資産が多少なりとも増えていく

- ドットコムバブル崩壊と円高のダブルパンチで5年6ヶ月後から約2年6ヶ月含み損を抱える(最大20~23%程度マイナスに)

そんな暴落中も、月10万、20万の積み立ての場合は毎月投資信託を積み立てる、月30万円積み立ての場合は売らずに握り続ける必要がある - 8年後にようやく含み益が出て、その後2年9ヶ月は順調に資産が増えていく(最大50%程度プラスに)

- 安心してたところ、リーマンショックと円高のダブルパンチでまたも暴落し、積み立て始めてから10年10ヶ月後に含み損に転落

- その後、含み益になることはほぼなく、逆に最大のマイナス幅である約38%の含み損を経験し、15年後の資産が1800万の投資に対してマイナス150万円~200万円という結果になる

という、かなり過酷な資産運用になります。

みなさまはこのボラティリティに耐えられそうでしょうか?

ただし、この後3ヶ月投資信託を売らずに耐えていれば、含み損が解消し、その後の米国株の強気相場にのることができて、大きく資産が増えていきます。

積み立て投資のシミュレーションサイトなどで見てきたものと比較していかがでしょうか?

本ブログの前半で出した、S&P500の過去20年平均利回りである約7%で単純に比較した積み立てシミュレーションを再掲しておきます。

1971年以降、15年運用して元本割れしたのは、ドットコムバブルとリーマンショックを両方受けてしまう1994~1997年あたりのみでしたが、2024年からはどうなるでしょうか。

管理人の「なおた」は、もちろん、「S&P500」か「全米株式(VTI)」連動の投資信託に月30万円×5年の最速で投資枠の上限まで積み立てる予定です!

投資先をどうするか?S&P500、オルカン、NASDAQなど、悩んでいる方は、こちらの記事もどうぞ!

新NISAの証券口座はもう決めましたか?まだの方、変更予定の方はこちらの記事もどうぞ!