- 生活福祉資金貸付制度の対象者は?

- 1回でどのくらいの金額借りられる?

- 審査に通過するのが難しいって本当?

今回は上記のようなお悩みを解決します。

日本には「生活福祉資金貸付制度」といって、失業や収入減少で資金繰りに困っている方や障害で働けず生活が苦しい方を対象に、お金の貸付を行う制度があります。

しかし、条件が厳しく設定されており、誰でもお金が借りられる訳ではありません。

今回は生活福祉資金貸付制度の「利用条件」「貸付上限額」「デメリット」を解説します。

また、借金の返済が苦しい方に向けて「返済額を減らしたり、支払いを免除してもらう方法」や「おすすめのツール」もご紹介しているので、ぜひ参考にしてください。

注意ポイント

生活福祉資金貸付制度の申請には様々な書類が必要になります。発行したり、取り寄せるのに時間がかかるため、可能な限り準備は早めに取り掛かりましょう。

生活福祉資金貸付制度とは?利用条件について

生活福祉資金貸付制度とは、失業や収入減少などで経済的に困っている方が安心して生活を送れるように、国がお金を貸したり、生活相談に乗ってくれる制度のこと。

保証人がいる場合は無利子、いない場合でも低金利で借りられるのが特徴です。

対象となる世帯は下記の3つになります。

- 低所得者世帯:生活に困窮しており、金融機関から借入できない状態の世帯

- 障害者世帯:身体障害者手帳・療育手帳・精神障害者保健福祉手帳を持っている方が属する世帯

- 高齢者世帯:65歳以上の高齢者が属する世帯

ただし、上記の条件に該当しているからといって、必ず借りられるとは限りません。

税金や公共料金の滞納期間が長かったり、返済能力が著しくないと判断された場合は断られるケースもあります。最終的な判断はあくまでも「社会福祉協議会」です。

生活福祉資金貸付制度の種類と上限額

生活福祉資金貸付制度は下記の4種類に分けられ、目的や貸付上限額が異なります。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

申請を行う前に事前に調べておきましょう。1つずつ順番に見ていきます。

1. 総合支援資金

総合支援資金とは、失業や収入減少等で生計の維持が困難になった世帯が利用できる貸付制度のこと。低所得者世帯のみ対象の制度です。

総合支援資金は目的に応じてさらに細かく下記3つの種類に分類されます。

- 生活支援費:生活を立て直すまでの間に必要な資金

- 住宅入居費:賃貸住宅の契約を結ぶ際に必要な資金

- 一時生活再建費:生活を立て直すまでに必要で日常生活費では賄えない資金

| 総合支援資金 | |

| 貸付上限額 |

|

| 据置期間 | 最終貸付日から6ヶ月以内 |

| 償還期限 | 据置期間経過後10年以内 |

| 貸付利子 |

|

一時生活再建費は、滞納した公共料金や就職活動の準備金などにも充てられます。

2. 福祉資金

福祉資金とは、医療・介護費を払うのが難しい際に利用できる貸付制度です。福祉用具を購入する際や冠婚葬祭等で一時的に資金が必要な場合でも利用できます。

福祉資金の種類は下記の2つです。

- 福祉費:医療を受ける際や介護サービスを利用する際に必要な資金

- 緊急小口資金:解雇・休業等で困窮した際の臨時的な生活費

| 福祉費 | |

| 貸付上限額 | 580万円以内(※目的に応じて上限額が異なる) |

| 据置期間 | 貸付日から6ヶ月以内 |

| 償還期限 | 据置期間経過後20年以内(※目的に応じて期限が異なる) |

| 貸付利子 |

|

福祉費は借入の目的によって償還期限が異なります。福祉用具の購入費に充てる場合は「償還期限:8年」、疾病の療養に充てる場合は「償還期限:5年」が原則です。

緊急小口資金の詳細は下記の表をご覧ください。

| 緊急小口資金 | |

| 貸付上限額 | 10万円以内 |

| 据置期間 | 貸付日から2ヶ月以内 |

| 償還期限 | 据置期間経過後12ヶ月以内 |

| 貸付利子 | 無利子 |

3. 教育支援資金

教育支援資金とは、高校や専門学校・大学などの教育費を捻出するのが難しい際に利用できる貸付制度です。

種類は下記の2つに分けられます。

- 教育支援費:学校に就学する際に必要になる資金

- 就学支度費:学校に入学する際に必要になる資金

| 教育支援資金 | |

| 貸付上限額 |

|

| 据置期間 | 卒業後6ヶ月以内 |

| 償還期限 | 据置期間経過後20年以内 |

| 貸付利子 | 無利子 |

母子家庭・父子家庭などひとり親世帯の場合は「母子父子寡婦福祉資金貸付金」がおすすめです。教育支援資金より貸付額が高く、審査も通りやすい傾向にあります。

4. 不動産担保型生活資金

不動産担保型生活資金とは「家は持っているけど、生活費が厳しい」という高齢者世帯が利用できる貸付制度で、家・土地・物件など不動産を担保してお金を借ります。

担保とは、万が一返済が滞った場合に債権者の損害を防ぐために設けられるモノ。

不動産担保型生活資金の種類は下記の2つです。

- 不動産担保型生活資金:低所得の高齢者世帯を対象とした貸付資金

- 要保護世帯向け不動産担保型生活資金:要保護の高齢者世帯を対象とした貸付資金

| 不動産担保型生活資金 | |

| 貸付上限額 |

|

| 据置期間 | 契約終了後3ヶ月以内 |

| 償還期限 | 据置期間終了時 |

| 貸付利子 | 年3%または長期プライムレートのいずれか低い金利 |

参考:生活福祉資金一覧

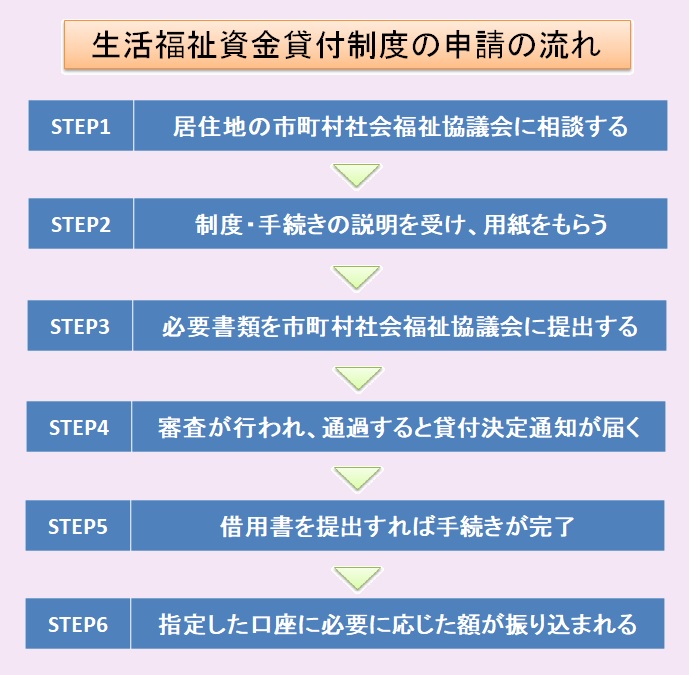

生活福祉資金貸付制度の申請から振込までの流れ

生活福祉資金貸付制度の申請の手順は下記の図を参考にしてください。

生活福祉資金貸付制度を利用するには、まず「市町村社会福祉協議会」に相談しましょう。制度の詳しい説明はもちろん、生活を立て直すアドバイスをしてもらえます。

また、手続きに必要な書類は下記の6つです。(各自治体で異なる場合あり)

- 本人確認書類

- 世帯全員の住民票

- 世帯の状況がわかる書類(解雇通知書・給与明細など)

- 連帯保証人の資力がわかる書類

- 求職活動等の内容が記載された自立計画書

- 振込口座が確認できる書類・実印

書類の準備には時間を要するため、なるべく早く取り掛かりましょう。また、書類に不備があると審査に悪影響を及ぼすので、提出前に見直しをすることが大切です。

ちなみに、審査に落ちた場合でも「通過できなかった理由」は教えてもらえません。

生活福祉資金貸付制度のデメリット【審査が厳しい?】

生活費が厳しい際に無利子・低金利でお金が借りられる「生活福祉資金貸付制度」ですが、デメリットも少なくありません。中でも特に気を付けたいのが下記の5つです。

- ネットやSNSで話題になるほど審査が厳しい

- 給付金ではないため必ず返済が必要になる

- 申請から振込までに1~2ヶ月近くがかかる

- 返済の見込みがない方の場合は借入できない

- 必要書類が多く、手続きに心が折れやすい

生活福祉資金貸付制度は申請すれば、誰でもお金が借りられる訳ではありません。審査に落とされることも多く、その厳しさはネットやSNSでも話題になるほどです。

また、生活福祉資金貸付制度はあくまでも借入で「給付金」ではありません。無利子・低金利といえども、結局はお金の問題を先延ばしにしているに過ぎないのです。

もし借金返済のために「生活福祉資金貸付制度」の利用を考えているのであれば、それは辞めた方が良いでしょう。数年後も同じことで悩み続けることになるはずです。

返済に困っているなら、国の貸付制度を充てにするよりも「借金救済制度」を利用して、今背負っている借金がいくら減額できるか調べてみることをおすすめします。

「借金救済制度」については次の章で解説しているので、ぜひ参考にしてください。

知らなきゃ損!借金救済制度とは

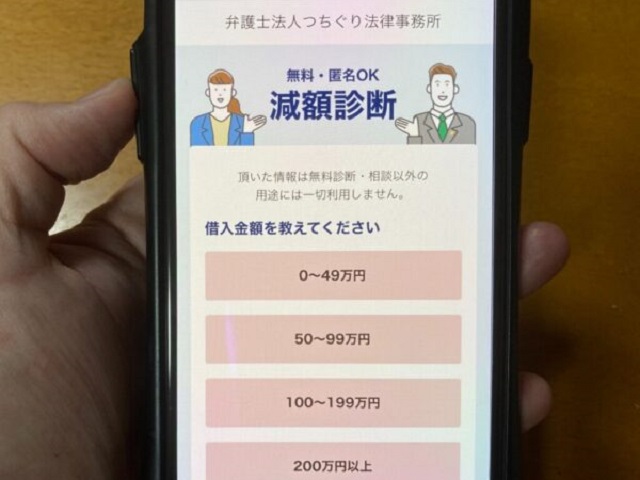

日本には「借金救済制度」といって返済で困っている人を救う制度があり、債務整理を行うことで借金を減らしたり、支払いを免除してもらう制度があります。

債務整理と聞くと「難しそう!面倒くさそう!」と感じるかもしれませんが、減額診断サービスを使えば、自宅にいながら借金がいくら減らせるのか匿名・無料で確認することができます。

数百万円単位で借金が減額できることも珍しくないので、貸付制度を利用したり、固定費や生活費を抑えるよりも、借金問題を根本的に解決するには最適な手段です。

また誤解されがちですが、債務整理をしたからといって、家族に影響が及ぶことはありません。賃貸契約が無理になったり、今後のキャリアが不利に働くこともないです。

WEB上で完結するので、チェックする価値は大いにありです。

減額診断サービスを使うメリット

※毎日多くの人が借金のお悩み解決しています!

減額診断サービスの特徴

- 24時間いつでも診断受付可能

- 匿名OK・住所の記入不要

- 会社や家族にバレずに使える

- 費用は一切かからない

ポイント

ちなみに、ここでいう借金とは「カードローン」「キャッシング」「クレジットカードの返済(リボ含む)」などのこと。

使い方は簡単で3つの質問に答えるだけで良いので、気軽に利用してみましょう。

減額診断サービスを使うと、月々の支払いをいくら減らせるのかが分かります。場合によっては、借金が0円になることも!

利用したからといって、法律事務所に依頼が行く訳ではないので、身構える必要もありません!

利息が膨らんで返済額が増えてしまった、あのとき借金がどのくらい減るか調べておけば良かった・・・

こんな後悔をしないよう、今すぐ「減額診断サービス」を使って借金の状況を分析してみましょう。

\無料・匿名・住所不要でバレない/

※借金以外の相談は受け付けておりません

減額診断をきっかけに減額に成功した人の例

ここでは「減額診断をきっかけに減額に成功した人の事例」を3つご紹介します。

※借入条件・取引状況により個人差があるため、結果を保証するものではありません

50代/男性/会社員

10年以上前に金融機関から360万円を借りました。順調に返済してたのですが、ある時体調を崩し、仕事を辞めて滞納状態に。放置はまずいと思い、債務整理をしたところ過払い金請求ができることが発覚。おかげで200万円近く取り戻せました。

30代/女性/派遣社員

リボ払いなら大丈夫と思い、ブランド品を毎月のように買っていました。すると借金がどんどん膨らみ、気づけば600万円程に。状況を打破するために債務整理を依頼しました。そしたら、借金が見事になくなりました。感謝してもしきれません。

40代/女性/会社員

2人の子を持つシングルマザーです。私の経済力だけでは子育てが厳しく、230万の借金を抱えてしまいました。そんな中、減額診断サービスを使って弁護士に相談したところ、返済額が月8万から4万に!心の負担も減ったので良かったです。

実際に口コミを見ると、「返済総額が大幅に減った」「月々の支払いが少なくなった」「生活が改善された」という方が数多くいることがお分かりいただけるはず。

無料・匿名・住所不要で診断できるので、利用にあたりリスクは一切ありません。滞納で利息が増えるなど手遅れ状態になる前に、減額できるか調べてみましょう。

\無料・匿名・住所不要でバレない/

※借金以外の相談は受け付けておりません

借金問題、一人で頑張らないで!

生活保護を受給するほどではないけど、資金繰りが厳しい場合は「生活福祉資金貸付制度」がおすすめです。無利子・低金利で国からお金を借りることができます。

ただし、給付金ではないため返済が必要なことも忘れてはいけません。もし借金を返すためだけに利用するのであれば、お金の悩みは何一つ解決しないでしょう。

そんな場合は「借金減額診断シミュレーター」を利用することをおすすめします。

減額診断サービスを使えば、誰にもバレることなく、借金がいくら減額できるか無料で調べられます。債務をしたからといって、家族に影響が及ぶことはありません。

差し押さえが始まると減額は一切できないので、気づいたときに利用しましょう。

※借金以外の相談は受け付けておりません

生活福祉資金貸付制度でよくある質問

ここでは「生活福祉資金貸付制度でよくある質問」にお答えします。

1. 生活福祉資金貸付制度で借りたお金を返済しないとどうなる?

期限内に返済できない場合は延滞利子(遅延損害金)が課されます。ただし、急な失業や災害等で返済が難しい場合は延長可能なので、まずは担当者に相談しましょう。

2. 生活福祉資金貸付制度は自営業や個人事業主でも利用できる?

雇用形態・職種等は問われないため、自営業・個人事業主の方も借入可能です。

3. 生活保護と生活福祉資金貸付制度の併用はできる?

生活保護を受給しながら「生活福祉資金貸付制度」を利用することはできません。生活保護の受給中に「消費者金融」「国」からお金を借りるのは禁じられています。