今回紹介する銘柄は「日東富士製粉」です。

日本を中心に製粉事業を主軸として展開する食品メーカーで、三菱商事の子会社に当たります。

そんな「日東富士製粉」の指標や業績を分析していきます。

当ブログで取り上げる銘柄は、投資を推奨したり、否定するものではありません。

最終的な購入判断は各自で行い、自己責任のもとで投資をしてください。

また、株価等の指標は常に変動します。

最新の情報は、証券サイト等の他サイトを参考にしてください。

日東富士製粉

企業概要

「日東富士製品」は国内4位を誇る製粉会社で、業務用小麦粉製品、ミックス粉、冷凍生地、家庭用小麦粉製品の製造を行っています。

具体的に製造している製粉製品はパン用粉、パスタ用粉をはじめとし、日本麺用粉、中華麺用粉、製菓用粉、スナック用、冷凍ピザ生地、冷凍マフィン生地等、非常に多種多様です。

主要取引先は「三菱商事」で、こちらを通して業務用製粉製品を販売しています。

また、フランチャイズ運営として「ケンタッキーフライドチキン」や「牛角」等の外食店舗の運営も行っています。

利益は僅かではありますが、運送業も手掛けているようです。

売上比率

製粉及び食品に関する事業の利益が8割以上を占めます。

そのため、製粉事業で業績に影響を与えるような出来事があると、その年の稼ぎは大きく減ることはあるかもしれません。

外食店舗運営も頑張ってはいるようですが、飲食業はやはり利益率が低いものなんですね。

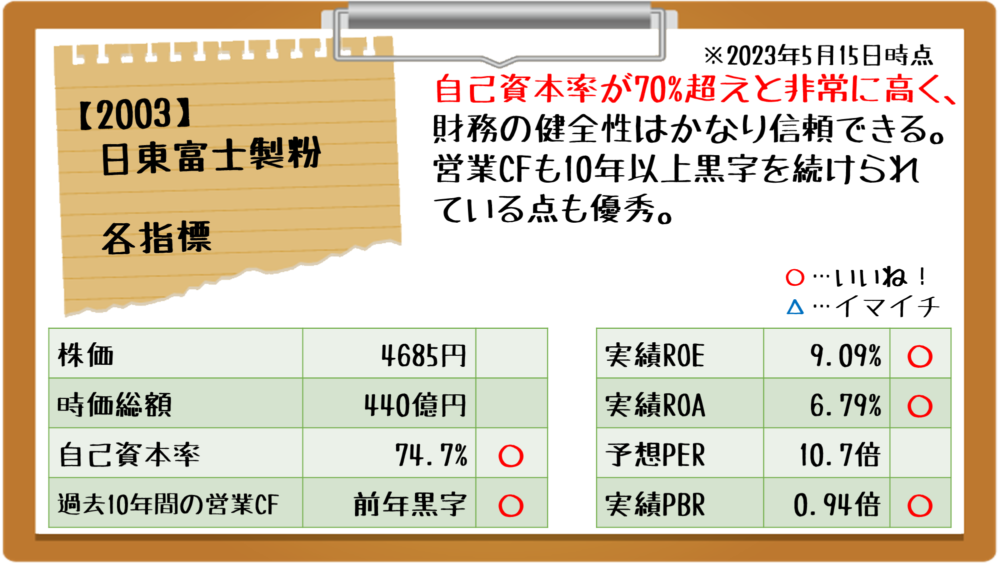

各指標

営業CFは2012年に一度赤字を計上していますが、それ以外は黒字を維持しています。

景気によって赤字転落することもあるという点は認識しておきましょう。

そして、自己資本率は驚異の70%超えで安定感があります。

自己資本率は40%超えていれば潰れる心配がないと言われているので、非常に安心感があります。

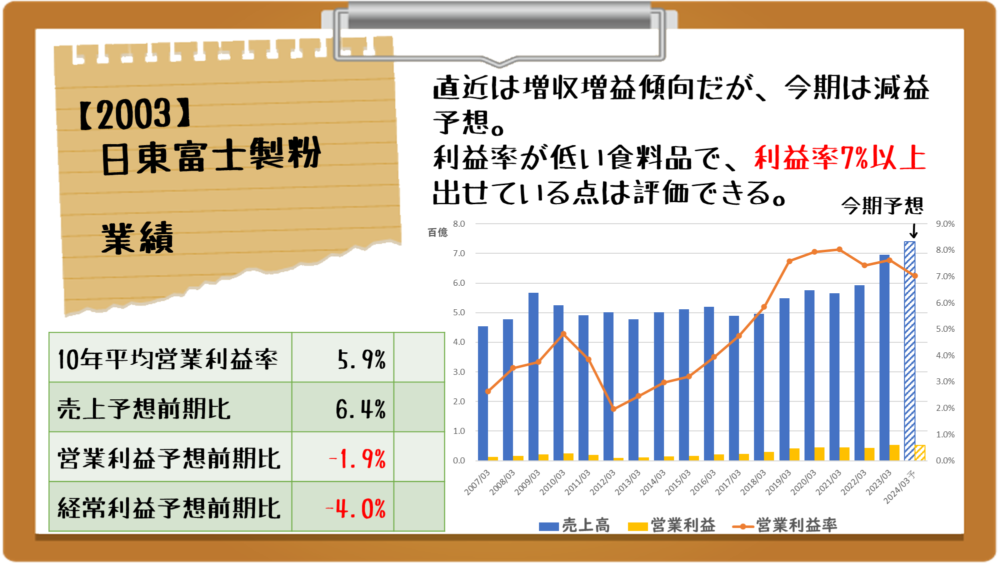

業績

2022年から2023年においては、小麦粉販売価格の改定により、製粉事業の小麦粉の販売数が減少しましたが、外食事業と食品事業が堅調に推移したことで、大幅な増収増益になりました。

今期は売上は伸びるものの、利益に関してはやや減益予想のようです。

利益率は2019年に大きく伸ばし、それ以降は7%以上を維持しています。

まだ8%に安定して届かないので、やや稼ぎは低いように思えますが、食料品セクターは稼ぎにくい業種なので、その中でも7%を維持できている点は優秀と言えます。

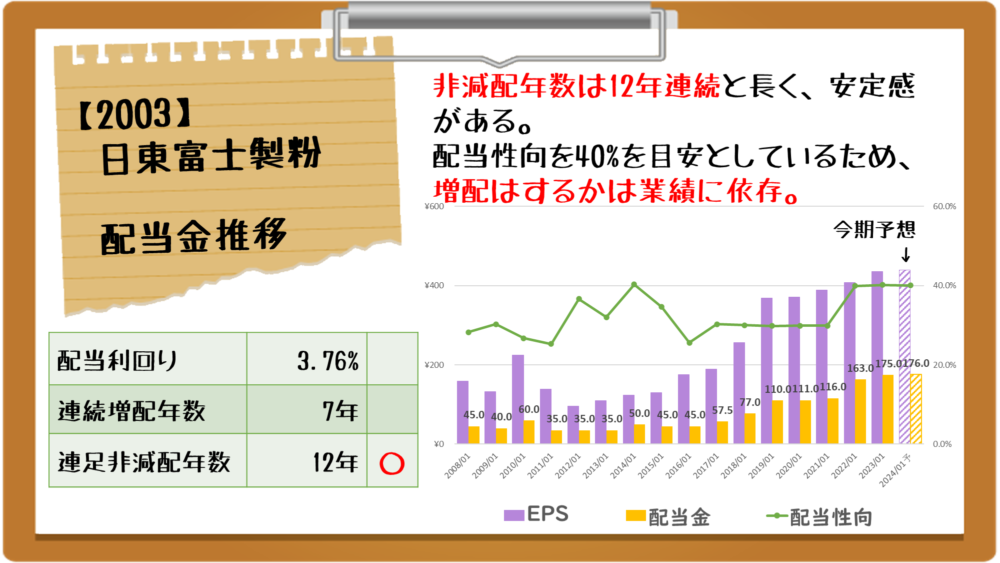

配当金推移

配当金は7期連続の増配実績があり、非減配実績は12年にも及びます。

2015年に減配しているように見えますが、2014年に記念配当が出ているため、この記念配当を除けば非減配となります。

配当方針は配当性向40%以上を掲げており、直近は宣言通り40%水準で配当を出しています。

増配の余裕はありそうですが、収益も伸ばさないと大きな増配は難しそうです。

評価ポイントと注意ポイント

評価ポイント

食料品セクターの中では収益力が高く、成長性も感じます。

自己資本率も高く、財務的に問題性は感じないうえに、配当金も増配傾向にあるので、株主還元は高い方だと思われます。

注意ポイント

小麦に依存する事業であるため、原材料価格が高騰したり、為替変動が激しくなると業績にダメージを与える可能性があります。

配当金の増配も配当性向にかかっているので、今後の業績推移も着目しておいた方が良いでしょう。

[PR]もっと詳しく高配当株を分析したいなら…

自分だけでもっと高配当株を分析してみたいなら、書籍「バクでも稼げる高配当・増配株投資」がおススメです。

この本は、高配当株をメインに紹介を行っているYouTuber「投資家バク」さんが書き上げた書籍で、

優良な高配当株、増配株を見分ける際に必要な「企業選定のルール」「注意点」等が詳しく説明されており、

これから高配当株投資を始める初心者さんに分かりやすい内容となっている1冊です。

高配当株、増配株投資の基礎を身につけたい方は、是非読んでみることをお勧めします。

まとめ

自己資本率が高く、財務の安定性が抜群です。

業績に大きな落ち込みがあっても、窮地に追い込まれることは無さそうですが、

増配を望む場合は、業績が成長し続ける必要がありそうです。

コメント