こんにちは。ぴろ君です。

今回のテーマは「個人再生」です。

借金返済で悩んでいる方は、度重なる返済に加え、重圧のように迫りくる出費の連続に頭を抱えてしまう日々をお過ごしになることもあるでしょう。しかし、借金返済を一度でも中断してしまうと、延滞料金が発生し、さらに返済が苦しくなり、債務整理を余儀なくされることがあります。

そんな時、「個人再生」という手続きがあります。この手続きは、借金返済を継続しながら債務整理を行うことができ、返済が大幅に軽減される可能性があります。

そこで今回は、個人再生についての基礎知識から手続きの流れ、注意点、デメリットまでを解説します。借金問題に悩んでいる人や、将来的に借金を抱える可能性のある人にとっては誰にも相談できなくてお困りの方もいらっしゃると思います。そうした方の助けになれば幸いです。

この記事のポイント

☑個人再生について理解できる!!

☑借金問題の解決の糸口が見つかる!!

☑精神的不安が取り除ける!!

☑心のつかえが減る!!

※2023年5月3日時点の情報で掲載しております。今後の法改正などに伴う変更において異なる点が生じる場合が御座います。また、個人再生を行う際は専門家(弁護士・法テラス等)の指示を受けて行うことを推奨します。

個人再生を考える前に知っておくべきこと

個人再生は債務整理の一種であり、一定の条件を満たす場合に限り、借金の返済計画を作成し、債権者と交渉することで借金を減額する方法です。

ただし、個人再生を行うことによって、自己破産や任意整理よりも厳しい制限を受けることもあります。また、個人再生には弁護士や司法書士への依頼料、裁判所の手続き費用などがかかるため、事前に費用の見積もりを行い、納得いくまで検討することが大切です。

また、官報にも掲載されるため、身バレの可能性が少なからずあります。さらに、信用情報(ブラックリスト)にも載るので、ローンやクレジットカードの利用はできなくなります。

民事再生と個人再生

個人再生(民事再生)とは、通常の民事再生と個人再生の大きく2つに分けられます。

通常の民事再生は、主に法人や個人で住宅ローンを除く借金総額が5,000万円超の方が利用でき、個人再生は、住宅ローンを除く借金総額が5,000万円以下の個人の方が利用できます。今回は、個人再生についてとなります。

個人再生の手続には、再生計画が認可される基準の違いから、小規模個人再生と給与所得者等再生の2種類があります。

個人再生手続とは,借金などの返済ができなくなった人が,全債権者に対する返済総額を少なくし,その少なくなった後の金額を原則3年間で分割して返済する再生計画を立て,債権者の意見を聞いたうえで裁判所が認めれば,その計画どおりの返済をすることによって,残りの債務(養育費・税金など一部の債務を除く)などが免除されるという手続です。

https://www.courts.go.jp/sendai/saiban/tetuzuki/kozinsaisei/index.html

小規模個人再生

小規模個人再生は、住宅ローン以外の借金の総額が5,000万円以下であり、継続して収入を得る見込みがある個人が利用できる手続です。

対象となるのは、「個人商店主や小規模営業を行っている方(アルバイトも含む)」などです。給与所得者再生に比べ最低弁済額が低いのが特徴の1つです。

また、小規模個人再生の場合には、原則として3年間で、法律で定められた最低弁済額か保有している財産の合計金額(清算価値)のいずれか多い方の金額を最低限返済していかなければなりません。

さらに、支払い計画が裁判所に認められるためには、債権者の数の2分の1以上の反対がなく、かつ反対した債権者の債権額の合計が全債権額の2分の1を超えていないことが必要です。

| 借金総額 | 最低弁済額 |

| 100万円未満 | 借金総額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1,500万円未満 | 借金総額の5分の1 |

| 1,500万円以上3,000万円未満 | 300万円 |

| 3,000万円以上5,000万円以下 | 借金総額の10分の1 |

給与所得者再生

給与所得者等再生は、小規模個人再生を利用できる人のうち、給与等の安定した収入があり、収入の変動幅が小さい人が利用できる手続きです。

対象となるのは、「会社員やサラリーマンなど安定した収入があると認められた方」です。小規模個人再生と比べ、最低弁済額が高くなりますが、「債権者の数の2分の1以上の反対ないこと」の要求はなくなります。

そして、最低弁済額が高い理由としては、最低弁済額と清算価値のほか、可処分所得の2年分のうち、いずれか多いほうの金額を最低限返済する必要があるからです。

また、過去7年以内に破産法に基づく免責決定を受けている場合(一度自己破産しているなど)には、給与所得者等再生の申立てをすることはできません。(この場合でも小規模個人再生の申立てをすることはできます)

個人再生の手続きの流れ

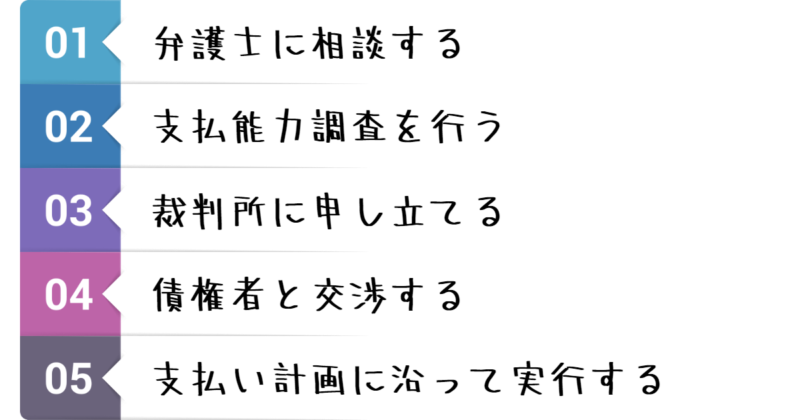

個人再生の大まかな流れは次の通りです。

- 弁護士に相談する

個人再生を行うためには、弁護士に相談することが必要です。個人再生の手続きを代行することができます。なお、個人再生に関しては、司法書士への相談は行うことはできますが、書類作成の対応に限られます。したがって、司法書士より弁護士に相談する方が早く、安心です。 - 支払能力調査を行う

弁護士は、支払能力調査を行います。これは、借金の返済能力を計算することで、返済計画を作成するためのものです。本人からの申告も重要であるため、予め分かっている範囲で確認をしておくことでスムーズに進められます。 - 裁判所に申し立てる

支払能力調査の結果、個人再生が可能であると判断された場合は、裁判所に申し立てます。この申し立てには、弁護士が必要です。 - 債権者と交渉する

裁判所から認可を受けた後、弁護士が債権者と交渉を行います。個人再生は、債権者に対して一定期間にわたって返済を行うため、債権者の同意が必要です。 - 支払い計画に沿って実行する

債権者の承認を得たら、裁判所から再生認可が下ります。後は、支払い計画に沿って返済を実行します。一定期間、債務の返済を行い、その後は残債を免除してもらうことができます。

個人再生の費用

個人再生の相場は約50万~60万円程度と高額です。

主な費用は弁護士への報酬となっており、「相談料」「着手金」「報酬金」の代金を支払うことになります。

裁判所の費用も発生しますが、こちらは数万円程度です。該当の裁判所によって金額は異なります。

また、裁判所で個人再生委員が選任された場合には、別途15万~25万円の報酬も追加で発生する場合がありますが、弁護士がいない場合についてのみ選任となりますので、弁護士に依頼をしていれば、こちらの費用が発生することはほぼないでしょう。

個人再生委員とは?

個人再生委員は,裁判所が選任する公平中立な機関で,主に次の職務を行います。原則的に申立人に代理人弁護士がいない場合についてのみ選任する扱いとなります。A 申立人の財産及び収入の状況を調査すること

https://www.courts.go.jp/sendai/saiban/tetuzuki/kozinsaisei/index.html

B 申立人が作成する再生計画案について,申立人に対し必要な勧告を行うこと

個人再生に必要な期間

個人再生の手続きは複雑で、期間も約1年~1年半と、長期にわたるケースが多いことが一般的。そのため、手続きをして終わりということはありません。また、書類も多数必要であり、個人で行うにはとても難易度が高いため、弁護士に一任するのが最善です。

必要書類(人によって不要な書類も含まれています)

・申立書

・陳述書

・債権者一覧表

・財産目録

・委任状

・住民票の写し

・課税証明書 所得証明書

・源泉徴収票

・金通帳の写し、保険証券、自動車・不動産の査定書類

・株式・FX・暗号資産取引に係る書類

・住宅資金貸付契約を証明する書面のコピー

・住宅と土地の登記事項証明書

・年金振込通知書

個人再生のメリットとデメリット

個人再生は借金を大きく減額できるなどのメリットも期待できますが、その反面デメリットもあります。

個人再生のメリット

- 借金が減額され、返済額が減る

- 強制執行を止めることができる

- 継続的に返済することで信用情報が回復する可能性がある

- 借金返済の精神的重圧を和らげることができる

個人再生のデメリット

- 手続きに時間がかかることがある

- 弁護士費用や裁判所費用などの費用がかかる

- 信用情報(JICC、KSC)に登録される

- 官報に掲載され、周囲に知られる可能性がある

- 一定の条件を満たさないと認められない場合がある

- 支払い計画の承認がされない可能性がある。

- クレジットカードやローンなどの借り入れが制限される

事故情報(ブラックリスト)は5年~7年で消える

事故情報(ブラックリスト)は、一定期間を経て消去されます。したがって、一度登録されたら最後…なんてことはありません。

そもそも信用情報とは?

信用情報とは?

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

https://www.cic.co.jp/confidence/index.html

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

このように、信用を判断するための材料であるため、一定期間を設けています。一定期間経過後は抹消され、無かったことになります。

しかしながら、個人再生時に利用していたカード会社や銀行にその履歴が残っているかどうかは別の問題です。ブラックリストから抹消されても、利用していた会社では借入が厳しく審査される恐れがあります。

| 信用情報機関名 | 個人再生に関し登録される主な情報 | 左記の情報の登録期間 |

| CIC | 個人再生を申立てした事実は載らない | ― |

| JICC | 個人再生を申立てした事実 | 【契約日または貸付日が2019年9月30日以前の登録】 ⇒発生日から5年以内 ※申立ての取下げがあった場合は、加盟会社がその旨を登録した時点まで 【契約日または貸付日が 2019年10月1日以降の登録】 ⇒契約継続中の期間+契約終了後5年以内 ※申立ての取り下げが あった場合は、加盟会社がその旨を登録した時点まで |

| KSC | 個人再生につき、開始決定が出た事実 | 当該開始決定日から7年を超えない期間 |

個人再生の注意点

前項で述べたように、個人再生を行うと信用情報が5年~7年間掲載されます。そのため、次のことは原則できなくなります。

- ローンが組めない

- クレジットカードの発行・更新ができない

- 保証人になれない

- 一部の賃貸では契約ができない(クレジット払い・保証会社が必要等)

これらは原則的にできないだけであって、必ずできないとは限りません。例えば、「キャッシング機能なし」であれば、クレジットカードの新規発行できた実例があります。

また、賃貸も住まいに関することであるため、どこかしこも貸してくれないことはありません。口座引き落としを用いた支払いが可能なところであれば、通常通り契約することは可能です。

さいごに

個人再生には多数の書類も必要となりますし、時間も要するため、簡単に行うことはできないと思われるかもしれません。しかし、弁護士と一緒に進められるため、体感的には、思っていたよりはスムーズに行えるはずです。

個人再生は1年という長い時間を要しますから、精神的にも厳しいと思います。しかし、現状を打破するための1つの手段として、あることを覚えておいてください。

いざ、というための手段として手札は多いに越したことはありませんので。

以上、ぴろ君でした。