住宅ローンの審査を申し込む場合、他に借金がないかどうか、銀行のチェックが入ります。

勉強のために借りたお金とはいえ、奨学金をまだ返済中の人にとっては、

住宅ローンに影響がないのか気になってしまいますよね。

また、奨学金を扱う日本学生支援機構は独立行政法人のため、

そもそも申告が必要なのかも気になるところ。

そこで今回は、住宅ローン審査で奨学金の申告は不要なのか(黙っていればバレないのか)、

私の実体験ももとに細かく解説していきます!

住宅ローン審査で申告が必要なもの

住宅ローンの審査申込書には、年齢や職業だけでなく、他社からの借り入れの有無やその金額についての記載欄があります。

他社からの借り入れには、キャッシングの他にも様々なローンが該当し、以下のような場合は申告が必要です。

- 結婚式のためにブライダルローンを利用した

- 車をローンで買った

- 脱毛などの美容医療をローンで契約した

もし車の購入を検討中の方は、住宅ローンの契約が終わるまで一旦待ったほうが良いかもですね!

なぜ申告する必要があるの?

そもそも、なぜローンなどの借り入れを申告する必要があるのでしょうか?

一般的な借り入れには「総量規制」というものがあり、

その人の年収の3分の1を超える金額を貸付けてはならないという法律があります。

引用:https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

ただ、総量規制が該当するのは消費者金融などの貸金業者のため、基本的に銀行のローンは該当しません。

ですが、総量規制はもともと「借主が問題なく返せる範囲の借入額」を定義しているもののため、

銀行側でも独自のルールで総量規制に近い基準を設けてることが多く、

基準内に収まっているかどうかが審査に大きく影響してきます。

住宅ローン審査、奨学金は黙っていればばれない?

とはいえ、住宅ローンの借入状況は自己申告制。

何も書かなければ、ばれないんじゃないか・・・?と思う方もいますよね。

結論から言うと、ばれないこともあるようです。

奨学金はカードローンなどとは違い、借りたからといってすぐに個人信用情報に載るわけではありません。

そのため、そこまで深く調べない銀行では、ばれないこともあると言われています。

ただ、ばれた時にどうなるかを考えてみましょう・・・!

借入状況の申告には、今の借入状況を銀行側が把握する目的のほかに、

「自分の借金をきちんと把握できているか」をチェックする意味もあります。

仮に、申告していなかった奨学金があとから発覚した場合、

「お金の管理ができない人」というレッテルを貼られてしまい、

銀行によってはその場で即審査落ちになってしまうこともあるようです。

悪いことは考えない方がいいってことですね・・・

少しでも不安がある場合には潔く申告欄に記載するか、

事前に住宅ローンの担当者に相談してみると良いかもしれませんね!

【コラム】実際に申告した?

これは余談ですが、私自身も奨学金の返済期間中に住宅ローンの審査を申し込みました!

私の場合は何も疑わずに素直に記載してしまったので、

結果的にきちんと申告したことになったのですが、あとから営業さんに聞いたところ、

「マイナスの印象を与えることは最初から正直に書かなくてもいいですよ〜」と言われました。

(本当に?って話ですが・・・)

とはいえ、素直に申告した状態でも希望額を満額借りられることになったので、

個人的には、モヤモヤするぐらいなら最初から素直に記載する方が良いかなと思っています!

奨学金の申告が不要なケースもある!

ここまで、奨学金の申告はするようにとお伝えしてきましたが、

実は、内容によっては住宅ローンの審査時に申告不要となるケースもあります。

奨学金の申告が不要になるケース

奨学金には、一般的に利用されている「貸与型」の他に、

世帯収入など一定の基準を満たすと受けられる「給付型」があります。

給付型の奨学金は返済不要となるため、過去に奨学金を利用した経験があっても申告する必要はありません◎

また、借入状況の申告は残額の申告のみのため、住宅ローンの審査を受けるまでに返済が終わるものについても、申告する必要はないので安心してください。

奨学金の申告が必要になるケース

奨学金の申告が必要になるのは、貸与型、かつ、現在も返済期間中になっているものです。

奨学金の返済期間はおよそ15〜20年のため、30代ぐらいまでの方であれば、

返済中になっていることが多いのではないでしょうか。

一度、返済の残額を調べてみて、可能であれば奨学金の繰上げ返済も検討してみると良いかもしれませんね◎

奨学金は住宅ローン審査にどう影響する?

結論から言うと、奨学金を借りていること自体が住宅ローンに影響することはありません。

ただし、次の場合は注意が必要です。

- 過去に3ヶ月以上滞納した経験がある

- 収入に対して、年間の返済額の割合が高い

奨学金を3ヶ月以上滞納した経験がある

奨学金を3ヶ月以上滞納した場合、個人信用情報に記録が残ります。

(いわゆる、ブラックリストというやつですね。)

ここに記録が残ってしまうと、銀行からも「もしかしたら返済が滞るのでは・・・」と疑われてしまい、

住宅ローンの審査に落ちる確率が高くなってしまいます。

返済中の方は、くれぐれも毎月の返済日を忘れないように注意しましょう⚠️

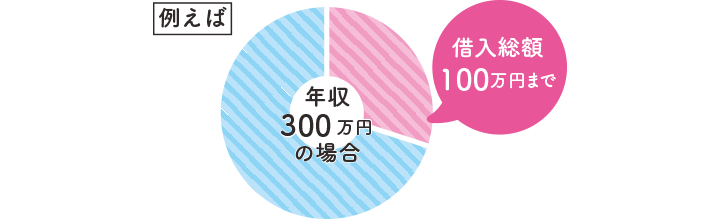

収入に対して、年間の奨学金返済額の割合が高い

一般的に、銀行が住宅ローンの審査を行う際には「返済負担率」を基準にチェックされます。

返済負担率とは、年間の収入のうち、返済額が占める割合のことで、多くの銀行では30〜35%以下になるように基準が定められています。

- ▼返済負担率の計算

-

1年間の返済額 ÷ 年収 × 100 = 返済負担率(%)

この返済負担率を上回ってしまうと、

貸し倒れのリスクがあるという理由で審査落ちしてしまうこともあるため、

審査を申し込む前に、ご自身の返済負担率をチェックしておくと安心ですね◎

まとめ

今回は、奨学金返済中の場合、住宅ローンの申請でバレるのか?という疑問について調べてみました!

結果としては

- ばれないこともあるが、ばれた時に即審査落ちになるリスクもある

- 延滞履歴や返済割合が高くなければ、奨学金は住宅ローンに影響しない

とのこと。

私の経験的にも、奨学金の返済があるからといって、

住宅ローンの審査結果が希望額より下回ることはなかったので、心の安定のためにも(笑)、

きちんと申告しておく方が良いのかなと思います!