アメリカのトランプ大統領は15日(土)に自身のSNS「トゥルース・ソーシャル」に「相互関税」の導入にあたって「関税よりもはるかに厳しい付加価値税を導入している国々は、関税を課しているのと同等と見なす。」と投稿した。おそらくほとんどの方が意味が判らず、困惑されたのではないかと思う。

筆者は消費税を知るために「消費税法」を読んだ際、第4条「課税の対象」第2項に

・保税地域から引き取られる外国貨物には、この法律により、消費税を課する。

とあったので、輸入品に「消費税」を課しているのは知っていた。

国税庁タックスアンサーにも「輸入取引」の説明がある。

【概要】

いわゆる輸入品には、原則として消費税(VAT)がかかる。

【課税標準】

・関税をかける価格(いわゆるCIF価格=本船渡し価格+保険+運賃)

相手がVAT採用国なら本船渡し価格=輸出免税された価格+輸出国の港までの運賃

これに輸送保険と、輸出国→輸入国の港までの運賃を加算

・あれば加算

関税、個別消費税(酒税等)

・輸入品を引き取る取引が対価性のない取引(無償取引)であっても課税

【納税義務者】

輸入品を引き取る者すべて。免税事業者はもとより、個人事業者でない給与所得者等(要は「個人」)であっても、輸入品を引き取るときには納税義務者となる。

輸入品を引き取る取引については、事業者が事業として対価を得て行った取引(事業取引)でないとしても課税。

端的に言えば「輸入品」であれば「有無を言わさず」徴収する税だ。課税品目を比較すると、

関税:対象品目のみ

輸入課税:すべての輸入品

なので、トランプ大統領の『関税よりもはるかに厳しい』という表現は決して大袈裟なものではない。関税があったら輸入課税は免除してもよさそうなものだが、関税も「輸入課税」の課税標準に含むので、はっきり言って「第二関税」である。

なぜVAT採用国は「関税とは別に」輸入課税をしているのか? 実は「輸出免税」とセットなのだ。

消費税やVATのような「仕入税額控除」が有る税は「最終的に消費者が負担するから間接税」とされている。これを言い出したのは、世界で最初に「仕入税額控除」する税の「分割支払い生産税(VATの先祖)」を1948年に始めたフランスだ。

「分割支払い生産税」は対象業種が「部材+製造」の2段階のみだったが、それを小売業者まで含めた全ての事業者に拡大することを目的に改名した1954年のVAT開始時に「間接税」の定義が変わった。

(実際に全事業者に適用されたのは、改名から14年後の1968年。その前年の1967年にEECが加盟国に対してVATの導入を促した)

それまでは「間接納付税」つまり「租税債務」を負う「納税義務者(負債者)」が、課された税を「第三者を介して間接的に納付(返済)」する「預り金」という意味であったが、フランスの定義で「返済資金を『税額分値上げ』して、自分ではない他者から『間接的に』得る税」という意味になってしまった。

以前にも説明したが代金は「払う」税は「納める」でその区別は「反対給付の有無」で、代金には反対給付が有り、税には無い。しかし欧米圏には「納める」に該当する動詞が無く代金も税も「pay(払う)」しか動詞が無いからこのフランスの珍妙な定義がまかり通ってしまった。

つまり、税と代金を区別できないから「値上げを通して税が転嫁して、消費者に帰着する」としたわけだ。税は「負債」だから他者に転嫁も譲渡もできないのに、金額の移動だけに着目して「負債を負っていない消費者が払う」という、意味不明な定義が出来上がってしまったのだ。

欧米圏では仕方がないにせよ、日本人には「え?」だろう。「払う」と「納める」の違いが分かっている日本人なら、税と代金を同一視しないからだ。逆に言えば「税を払う」なんて言う税理士がいたら、そいつは税と代金の違いを分かっていない。

いねぇよなぁ!!? そんな「税」を分かっていない「税」理士なんざよお!!?

でも欧米圏は税と代金の区別が出来ないので、1948年1月に発足したGATT(現WTO)は「仕入税額控除がある税」を「消費者が負担する間接税」として、それを採用した国同士の輸出入では「輸出国では課税せず」「輸入国で課税する」という「仕向け地主義」を1947年に承認した。

あっれれ~、おっかしいぞ~!? GATTの発足は1948年1月からで、フランスの分割支払い生産税が始まったのは同じ1948年の9月だよね~? 実は、GATTの条文は各国が協力して前年の1947年に策定しており、その中にはフランスも入っている。まぁ、つまり、そういうことだよ(JUDOと同じ)。

「輸出国では課税せず」って、現実には日本でトヨタもその下請けもVAT=消費税を課されている、じゃあないか!? なに、トヨタに「税務署経由で仕入税額を還付」しちゃえば「輸出取引」の商流の「税収はゼロになる」じゃあないか。仕入先からの返金にしちゃあダメだぞ「税収ゼロ」にならないからな。

だからVATの採用国は本来は「内国税」だから「非課税」でなければならない「輸出取引」を「還付可能なゼロ税率」にして、全世界で運用しているんじゃあないか↓

そして「政府から輸出企業に補助金」は出していない。「政府からの補助金」は自由で公平な競争を阻害するから、GATT時代から現在のWTOに至るまで「禁止」されているじゃあないか。フランスは「ルール」を守る紳士なんだ。え? どっかの新興国が文句を言ってる? 放っとけ、VATは「価格転嫁が無い事業税(直接税)」じゃあなくて「価格転嫁で消費者が負担する間接税」なんだからな。

こうしてVAT採用国は「輸出国では課税せず」を実現している。それでは「輸入国で課税する」は? 下図のように「国際的な価格競争力の確保」と言っておけ。

消費地課税なら、同等の製品が同等の価格で自国より低いVAT税率の国にあっても、輸出免税されるから、それを輸入したところで自国の税率でVATを課税されて、他国の製品も自国の製品も「公平な競争」になるから、VATは「中立」なんだ!

VAT最高!VAT最高!VAT最高! え?

『輸送費は?』

『輸送費等を無視して、輸入者が「個人」ならそうなるけれど「輸入事業者が輸入」だと粗利を乗せて販売するから、自国の消費者は輸出国より高い価格で購入する事になるよね?』

君のような勘のいい素人は嫌いだよ。経済学者のような学歴が高い連中は騙せるんだがね。教科書に掲載すれば、そのまま暗記して「疑う」ことが無いからね。

つまり消費地課税で「国際的な価格競争力の確保」なんて成立しないし、逆に「輸入物価の確実な上昇要因」でしかない。繰り返すが「関税」は特定品目のみだが「輸入課税」は「すべての輸入品」に、個人だろうが事業者だろうが課されるのだ!

ということは、消費税やVATを廃止すると「輸入課税」という「第二関税」も廃止になる。VATの非採用国アメリカのトランプ大統領が問題視しているのは「輸出免税」ではなく、これである。

もっとも「消費税やVAT」とほぼ同額の税収を得たまま「輸出免税」や「輸入課税」のみを廃止する方法も、あるにはある。それは1949年にアメリカのカール・シャウプ博士が日本の税制に対して勧告した「シャウプ勧告」の中で地方税として提唱された本当の「付加価値(売上高-仕入高)」税だ(フランスはその名称をパクった)。

・仕入税額控除は無いのでインボイス不要

・「税込価格」という概念が無いので、全商品を一律に売上税額分、値上げする必要がなく、薄利多売の低価格商品は値上げせず、利益が取れる高額商品のみ値上げするという「現実的な対応」が可能

・輸出免税廃止=輸出戻し税廃止=国も税収増

・輸入課税廃止=輸入物価が確実に下がる

・課税対象の「付加価値」に「免税点」を設定することで、年度初めに「課税か免税か」という事業者区分をする必要が無い=零細事業者も商流の途中に存在できる

・累進課税が可能

・事業者も国税庁も、税務がずいぶんと楽になる

と、メリットだらけだ。

ちなみに「付加価値=売上高-仕入高」の「仕入高」に「人件費」を含めると、現行の「法人税」と同じになる……なぁんだ、結局、消費税もVATも付加価値税も不要というオチでした!

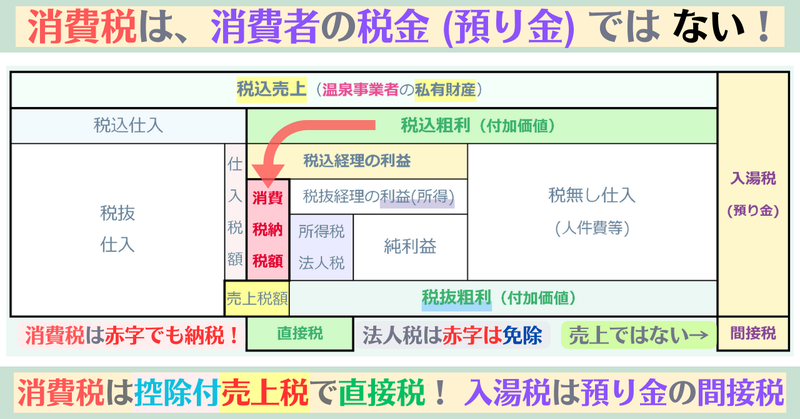

https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_diagram.png

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓

↑この図面は、転載・流用フリーです。オリジナル図面のURL↓https://www.mitsumori-yoichi.com/shohizei/wp-content/uploads/2024/03/shohi_zei_daiagram_akaji.png

「消費税やVAT等の「仕入税額控除」の税制は「輸出免税」と「輸入課税」がセットで、アメリカのようなVAT非採用国には「輸入課税」は「全品目に適用される第2関税」だ!」にご賛同いただける方は、

↓のバナーをクリック!↓